クーちゃん

クーちゃん「監査上の重要性」って何?

「重要性の基準値」の具体的な算定方法は?

今回はこのような疑問に答えれるようにわかりやすく解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

監査上において、誤りを発見した場合において重要か否かを判断するものとして「重要性の基準値」というものがあります。

「重要性の基準値」の算定方針については、各監査法人のマニュアルで異なるため、各監査法人で取扱いが異なるところになります。

とはいうものの、一般的な「監査上の重要性」の考え方は、どこの監査法人でも大きな変わりはありません。

今回は、「監査上の重要性」についてわかりやすく解説します。

監査を受ける上場会社の経理に携わっている方や、会計士の試験を勉強しており、監査のイメージをつけたい方の参考になると思いますので、ぜひ読んでみてください。

「監査上の重要性」とは

そもそも監査は、投資家や融資をしている銀行等の利害関係者が財務諸表を見た時の意思決定に重要な影響を与えるような誤りが財務諸表にないことを一定の水準で担保するために実施しています。

そのため、監査上、誤りを発見した場合において、重要と考える判断基準は、監査で発見した誤りが、財務諸表の利用者の意思決定に重要な影響を与えるか否かということになります。

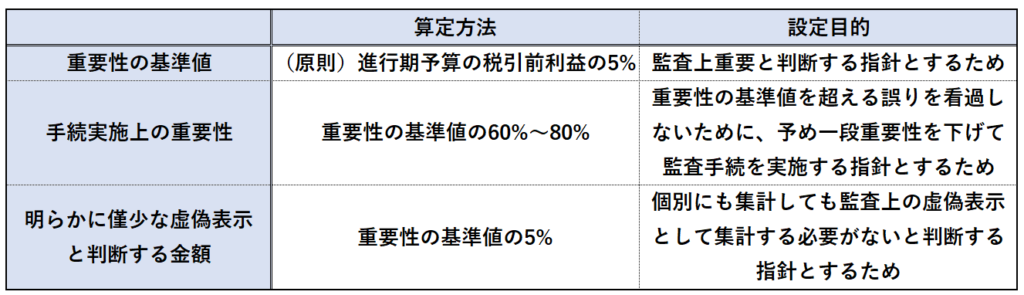

「監査上の重要性」を判断するにあたって利用される「監査上の重要性」は以下の3つが存在します。

「重要性の基準値」

最も大きな重要性がこちらの「重要性の基準値」になります。

「重要性の基準値」は、先に説明した、監査上重要と判断される数字とされ、財務諸表利用者の意思決定に重要な影響を与えると監査人が判断する金額となります。

そのため、監査人が発見した誤りが個別又は複数を集計して、この金額を超えてしまうと「適正意見」は出ず、「除外事項付意見」を表明することになります。

「重要性の基準値」の算定方法については、原則は、「進行期予算の税引前利益の5%」ですが、複数の算定方法があるので、後ほどわかりやすく解説します。

「手続実施上の重要性」

「手続実施上の重要性」は、「監査手続」を実施する際に使用する重要性として監査人が設定する重要性になります。

こちらを設定する理由は、初めから「監査上の重要性」を基準に「監査手続」を実施すると、それよりも小さい誤りを発見する感度が鈍り、複数のミスがあった場合に対処できないため、予め重要性を一段下げて「監査手続」を実施するためです。

そのため、「監査上の重要性」よりも小さく設定され、各監査法人のマニュアルで異なりますが、「監査上の重要性」に一定の割合を乗じて設定されます。

「手続実施上の重要性」は、監査手続を実施する時の重要性として使用されます。

一例としては、監査の最終段階での分析的手続として、財務諸表の前年数字との比較分析を実施する際に重要な増減があると判断し、コメントを付す際には、科目残高や増減額が「手続実施上の重要性」を超えているものを重要と判断し、コメントを付すことになります。

「明らかに僅少な虚偽表示と判断する金額」

監査においては、全ての誤りを発見することを目的にしておらず、財務諸表利用者の投資判断に重要な影響を及ぼす誤りの発見に限定されています。

個別にも複数を集計しても明らかに重要な影響を及ぼす誤りとならないと監査人が判断する金額を「明らかに僅少な虚偽表示と判断する金額」と言います。

この「明らかに僅少な虚偽表示と判断する金額」は、通常、「重要性の基準値」の5%で算定します。

「明らかに僅少な虚偽表示以上の金額の誤り」については、監査上、集計する必要があり、その集計結果を「経営者確認書」に添付し、監査役に説明することが求められます。

そのため、「監査差異要約表記載基準額」等とも呼ばれます。

「経営者確認書」とは、監査の最終段階において、経営者が財務諸表作成に当たって、必要な事項を全うしたことを確認する書面となります。

「経営者確認書」に、「監査差異要約表」を添付することで、財務諸表に存在する虚偽表示として、認識いただいたうえで、「経営者確認書」の書面に代表者やCFOのサインや押印をもらいます。

「明らかに僅少な虚偽表示」が存在した場合は、何もしなくて良いというわけではなく、監査上は、「内部統制の不備」があったかどうかを検討する必要があります。

「明らかに僅少な虚偽表示」が発生したということは、何かしらの「内部統制の不備」が存在することを示唆しており、「内部統制の不備」であった場合、他に誤りがないかといった視点で範囲を広げて確認をする必要があります。

「重要性の基準値」の算定方法

「重要性の基準値」の算定方法は、複数ありますが、原則は、「税引前利益」の監査を実施している期の「予算数字」の5%となります。

原則が「税引前利益」の「予算数字」の5%である理由

当期監査を実施している財務諸表における誤りが重要と判断する場合の指針として、「監査上の重要性」を定めるため、本来であれば、監査をしている財務諸表の確定した数字で「監査上の重要性」を算定すべきです。

しかしながら、監査は、期末日以降に一気に実施するものではなく、期中を通じて実施するため、期中において、「監査上の重要性」が必要となるため、監査の早い段階で「監査上の重要性」を算定する必要があります。

そのため、会社がそれなりの精度の予算を策定できる管理能力がある場合には、それに依拠して、「期末数字」が確定する前に、それなりの精度で「重要性の基準値」を設定するために監査を実施している期の「予算数字」を採用します。

「税引前利益の5%」である理由は、監査基準委員会報告書320において、製造業を営む営利を目的とする企業においては「税引前利益の5%」が適切であると考えることがあるという記載があるため、それに乗っかって、昔から今まで変わることなく、原則「税引前利益の5%」が採用されているためです。

原則以外の算定方法:「予算数字」以外を採用するケース

原則以外の算定方法ですが、例えば、「予算数字」ではなく監査を実施する期の「直近の前期末数字」を採用することがあります。

「上場会社」であれば、通常、業績予想を開示しますので、それなりの精度で予算を見積もることができます。

しかしながら、「上場会社」ではない、「会社法のみの監査契約」であったり、「上場準備を目指している会社」で予算の精度が十分ではないケースにおいては、「直近の前期末数字」を採用することがあります。

「予算数字」の精度が十分でないということは、「期末の実績数字」と「予算数字」とで乖離が生じやすいことを意味しており、乖離が大きい場合には、「実績数字」が確定した後に「重要性の基準値」を見直すことになりますので、手戻りが発生する可能性が高くなります。

そのため、事前に信頼性のない「予算数字」は採用せず、事実として存在する「直近の前期末数字」を採用することになります。

また、赤字が発生する期である等、業績が不安定な企業の場合には、過去平均の数字等の「平均数字」を採用することもあります。

各監査法人のマニュアルにより異なるところになりますが、「予算数字」と「実績数字」が相当程度乖離した場合には「重要性の基準値」を見直すことになります。

例えば、会社が業績予想を修正し、修正予算を公表する場合において、使用した数字が大幅に変更になる場合には、見直しを行います。

なお、「税引前利益」が想定していた数字よりも大きくなる場合等で、「重要性の基準値」が大きくなる場合には、修正をしないこともあります。

重要性が大きくなるということは監査の粒度を粗くすることができるということであり、保守的に元の重要性で監査を続けることがあります。

原則以外の算定方法:「税引前利益の5%」以外を採用するケース

「税引前利益」以外で採用することがある項目としては、例えば、「売上高」「EBITDA」「総資産」「純資産」等があります。

他にも各種「段階利益」である「売上総利益」「営業利益」「経常利益」等が採用されるケースもあります。

「売上高」「総資産」「純資産」が採用されるケースは、監査の対象となる会社が常に赤字を計上しており、利益指標では、重要性の算定ができないケース等が該当します。

「売上高」については、監査の対象となる会社が例えば損益分岐点が重要な会社で特に「売上高」が重要であり、利害関係者も「売上高」を重視していると考えられる場合には、「売上高」が採用されるケースがあります。

その他にも「税引前利益」よりも「売上高」のほうが安定して発生するため、「売上高」を採用するといったこともあります。

「総資産」「純資産」等の「貸借対照表項目」は営利を目的としない、公共性の高い法人を監査する際に採用されるケースがあります。

「EBITDA」が採用されるケースは、会社の業績評価指標が「EBITDA」であり、利害関係者においても「EBITDA」を重視していると考えられる場合には、「EBITDA」が採用されるケースがあります。

株式会社の株式を保有し、子会社の管理事業を営む「持株会社」においては、外部に対するビジネスで収益を稼ぐものではなく、子会社から経営指導料を得て、収益を生み出すビジネスモデルになります。

そのため、比較的操作が簡単な「売上高」「EBITDA」「税引前利益」等の「損益計算書項目」ではなく、「貸借対照表項目」の「純資産」や「総資産」が採用されることがあります。

このように、様々な理由で「税引前利益」以外の数字が採用されることがありますが、「売上高」「総資産」「純資産」は、当然「税引前利益」よりも高くなりますので、「税引前利益」と同様の5%ではなく、1%、0.5%、0.1%といった小さい%が使用されることになります。

まとめ

- 「監査上の重要性」は、監査人が誤りを発見した場合において、金額的に重要かどうかを判断する基準であり、財務諸表の利用者の意思決定に重要な影響を与えるか否かを考慮して決定される。

- 「重要性の基準値」「手続実施上の重要性」「明らかに僅少な虚偽表示と判断する金額」の3つの重要性がある

- 「重要性の基準値」は、監査上重要と判断される数字とされ、財務諸表利用者の意思決定に重要な影響を与えると監査人が判断する金額であり、原則予算の税引前利益×5%で算定される

- 「手続実施上の重要性」は、「監査手続」を実施する際に使用する重要性として監査人が設定する重要性であり、通常「重要性の基準値」に一定の割合を乗じて設定される。

- 「明らかに僅少な虚偽表示と判断する金額」は、個別にも複数を集計しても明らかに重要な影響を及ぼす誤りとならないと監査人が判断する金額であり、通常「重要性の基準値」の5%で設定される。

終わりに

今回は、「監査上の重要性」について解説しました。

「監査上の重要性」については、今回解説した知識があるとおおよそ推測することが可能です。

監査を受ける「上場会社」に勤務されている経理の方は、おおよその重要性を想定したうえで、監査対応ができるとやり易いと思います。

最後までお読みいただきありがとうございました。

それでは!