クーちゃん

クーちゃんロールフォワード手続って何?

ロールフォワード手続が実施される場面は?

ロールフォワード手続の具体的な内容は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

「監査手続」の中で「ロールフォワード手続」というものがあります。

「監査人」が「ロールフォワード」を実施すると言って、名前は聞いたことがあるけど「具体的なイメージ」がついていない方もいらっしゃると思います。

今回は、そのような方に向けて「ロールフォワード手続」について解説したいと思います。

ロールフォワード手続とは

「ロールフォワード手続」は、「期末日前後に行った監査手続や内部統制の評価」について、評価期間から期末日までの有効性を確かめるために「追加的に実施する手続」のことです。

「ロールフォワード手続」は、「財務諸表監査」においても実施され、「内部統制監査」においても実施されます。

「財務諸表監査」か「内部統制監査」か、どちらを目的としているかで実施する手続が異なりますので、特に注意が必要です。

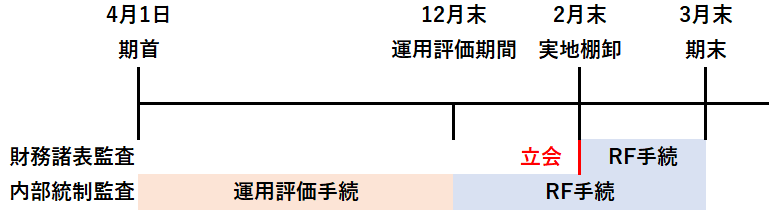

3月決算の会社で2月末に「実地棚卸」を実施し立会をした場合(「財務諸表監査目的」)、3月決算の会社で4月から12月までを「内部統制」の「運用評価の期間」とした場合(「内部統制監査目的」)を前提として、「実施する手続」と「ロールフォワード手続」の関係を簡単な図解で表現すると以下のようになります。

ロールフォワード手続が実施される場面

前述したように「ロールフォワード手続」は、「財務諸表監査」「内部統制監査」の二つの場面で実施されます。

「財務諸表監査目的」の「ロールフォワード手続」であれば、「期末日前後に監査手続」を実施した場合であり、例えば、「現金の実査」「実地棚卸の立会」「売掛金等の債権債務の確認」等で実施することがあります。

基本的に「詳細テスト」として「外部証憑との突合」を実施する場合においては、「仕訳の日付時点」の「監査証拠」を入手することになりますが、特に「実査」「立会」「確認」については、本来期末日時点の監査証拠を入手すべきものですが、実施基準日が異なることにより、期末日前後となることがあります。

「実査」「立会」「確認」については、「監査人が直接実施して監査証拠を入手する手続」であることから「監査の証明力」が強いため、期末日前後で行われた場合この証明力が期末日まで有効かを確かめるため、通常「ロールフォワード手続」が実施されます。

次に「内部統制監査」の場合ですが、こちらは実務上、期首から期末日までを「運用評価期間」とすることはありません。そのため、基本的に期末日前までの一定の期間を「運用評価期間」とし、「運用評価期間」後から期末日までについては、運用評価の結果が期末日まで有効かを確かめるため「ロールフォワード手続」を実施します。

ロールフォワード手続の具体的な内容

「ロールフォワード手続」の具体的な内容は、「財務諸表監査目的」で実施する場合と「内部統制監査目的」で実施する場合とで依拠する基準が異なりますので、それぞれ分けて解説します。

財務諸表監査目的のロールフォワード手続

「財務諸表監査目的」で「ロールフォワード手続」を実施する場合は、「監査基準委員会報告書330 評価したリスクに対応する監査人の手続」の21.に依拠し、「運用評価手続」と組み合わせて、「実証手続」を実施するか、「監査人」が十分と判断する場合には「実証手続のみ」を実施することになります。

「実査」「立会」「確認」であれば、「ロールフォワード手続」として、例えば以下のような「詳細テスト」を実施することがあります。

- 「実査」の「ロールフォワード手続」

-

「実査」は、「実査日時点」の「現物資産の実在性」を確かめる手続であり、「期末日後」に実査を実施し、「実査日時点」から、「期末日」まで「ロールバック」を実施することがあります。

「実査時点の残高」を押さえて、「決算日から実査時点」までの現金の支払と引き換えに会社が入手している「外部証憑」として、例えば、「駐車場代の領収書」等を会社が保有しているので、それらの「領収書の金額の合計」と「決算日から実査日時点までの出金」の内容が整合しているかを確認し、「期末日現在」の「現金残高」が妥当であるという心象を得ます。

- 「立会」の「ロールフォワード手続」

-

「立会」は、「立会日時点」の「棚卸資産」、すなわち「在庫の数量」が妥当であるかを確かめる手続です。「立会日時点」の「在庫数量」が「期末日」においても妥当であるかを確かめるため、「立会日から期末日」までの期間の「在庫の入庫と出庫」に対して、「外部証憑」である「納品書」や「出荷伝票」を確かめます。

- 「確認」の「ロールフォワード手続」

-

「確認」は、「確認日時点」の「債権債務の残高」について、「取引先」に直接内容を確かめることで「確認日時点」の「債権債務の残高」が妥当であるかを確かめる手続です。「確認日時点」の「債権債務の残高」が「期末日」においても妥当であるかを確かめるため、「確認日から期末日」までの期間の「債権債務の入金及び出金」を「入出金明細」により確かめます。

内部統制監査目的のロールフォワード手続

「内部統制監査目的」で「ロールフォワード手続」を実施する場合は、「監査・保証実務委員会報告第82号 財務報告に係る内部統制の監査に関する実務上の取扱い」の131.に依拠し、会社が「内部統制の変更点」を適時・適切に把握する「モニタリング手続」を整備及び運用している場合には、当該「モニタリング手続」の有効性の検討を実施し、「有効なモニタリング手続」がない場合は、会社に「ロールフォワード手続」の実施を求め、当該「ロールフォワード手続」の内容と実施結果を検討することになります。

よくあるものとしては、「評価期間日」から「期末日」までの期間が「3か月以内」の場合は、「内部統制の実施責任者」に対する「質問」により「内部統制の変更」がないかを確かめる。というものがあります。

また、「3か月以上」の期間が空いた場合には「キーコントロールとなる統制」について、再度「運用評価の状況」を確認するようなこともあります。

まとめ

- ロールフォワード手続は期末日前後に実施した監査手続や内部統制の評価について、評価した期間から期末日までの有効性を確かめる手続

- ロールフォワード手続は財務諸表監査と内部統制監査で実施され、どちらを目的にしているかで実施する手続が異なる

- 財務諸表監査目的の場合は、運用評価手続と組み合わせて、実証手続を実施するか、監査人が十分と判断する場合には実証手続のみを実施する

- 内部統制監査目的の場合は、会社が内部統制の変更点を適時・適切に把握するモニタリング手続を整備及び運用している場合には、この有効性を評価し、ない場合には会社にロールフォワード手続の実施を求め、その内容を検討する

終わりに

今回は、「財務諸表監査目的」と「内部統制監査目的」の「ロールフォワード手続」について解説しました。

「財務諸表監査目的」と「内部統制監査目的」のそれぞれで「ロールフォワード手続」を実施することがあり、またそれぞれで「依拠する基準」が異なり実施することが異なるという点がポイントです。

そのため、どちらを目的に「ロールフォワード手続」を実施するかを考えることが大事です。

最後までお読みいただきありがとうございました。

それでは!