クーちゃん

クーちゃん「実地棚卸」を実施する意味は?

会計上の在庫評価の方法は?

今回はこのような疑問に答えれるようにわかりやすく解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

自社で製品を作るメーカーや、他社の商品を取り扱う卸売業や小売業は、在庫を保有するビジネスモデルです。

このような、在庫を保有するビジネスモデルを営んでいる会社では、期末日付近で「実地棚卸」を実施し、棚卸日時点の実際の在庫数量をカウントすることが通常です。

また、会計処理上、同じ在庫であっても製作にかかった原価や仕入れにかかった値段が異なることから、在庫を一定のルールに基づいて、評価する必要があります。

今回は、「実地棚卸の意味」や、「在庫の評価」についてわかりやすく解説します。

簿記を勉強されて間もない方や、在庫を保有する会社で「実地棚卸」を担当される方に役立つ情報になっていますのでぜひ読んでみてください。

「実地棚卸」を実施する意味

「実地棚卸」は通常、上場会社であれば、期末日付近で実施され、半年毎に実施したり、対象となる在庫が多い会社においては、計画的に棚卸対象を選定し、毎月実施するケースもあります。

「実地棚卸」を実施する理由は主に以下の3つです。

期末日の在庫を確定させるため

期末日の在庫を確定させるには、基本的には、「在庫システム」上で把握される入庫と出庫の記録のみを頼りにはできません。

なぜなら入出庫のタイミングで手作業が介在する場合、入出荷する在庫を間違えたり、誤った入力をする可能性があったり、悪い人がいれば在庫を窃盗していたり、在庫が食べ物であれば、ネズミに取られている可能性もあります。

このように実際の入出庫の動きに不確実な要素があるため、最終的に実際に残っている在庫が何個であるかを「実地棚卸」で期末日毎に確認し、差異が生じた要因を調査し改善することで、日々の入出庫や在庫管理のノウハウが蓄積されます。

この結果、「実地棚卸」により期末日の在庫数量が確かである心象を得ることができます。

物的な損耗がないことを確認するため

「在庫システム」には基本的にタイムリーに「在庫の状況」を反映することはできません。

「在庫の状況」というのは、例えば、鉄や銅といった貴金属の在庫にサビがあったり、野菜がネズミにかじられている等で通常の方法では売れそうにないといったことです。

この「在庫の状況」を「実地棚卸」の際に在庫数量を確認するのと同時に在庫に痛みがないかという視点でも確認します。

この結果、もし売れない在庫があれば、社内稟議で廃棄することを決定したり、単価を引き下げることで、「実地棚卸」により単価の観点からもそれなりの心象を得ることができます。

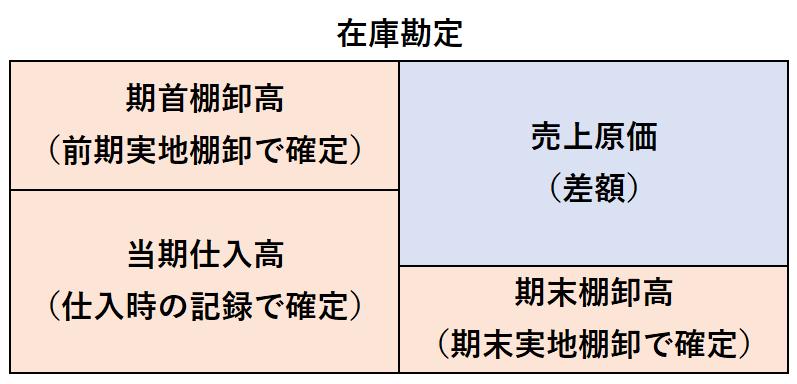

「期末日の在庫数量」と「在庫単価」が確定し、「売上原価」を確定するため

「実地棚卸」を実施することにより、期末日時点の在庫を数え、「実際の在庫数量」と「帳簿上の在庫数量」を調整し、「実際の在庫数量」に合わせます。これを実施することによって、「期末日の在庫数量」が確定します。

また、在庫の評価が問題となるような、粗悪な在庫については、廃棄したり、再度加工したりして、販売できることを確認します。これにより在庫の単価の面でもそれなりに確からしさの心象を得ることができます。

在庫は、数量×単価で算定されるため、これらを確定することで、適正な「売上原価」を算定することに繋がります。

「売上原価」=「期首棚卸高」+「当期仕入高」-「期末棚卸高」で求められるため、前期の「実地棚卸」で「期首棚卸高」、当期の仕入記録で「当期仕入高」、当期の「実地棚卸」で「期末棚卸高」が確定することにより、当期の「売上原価」を適正に算定することができます。

会計上の「棚卸評価の方法」について

会計上の「棚卸評価の方法」は、「原価法」と「低価法」があります。

「原価法」は、「個別法」「先入先出法」「総平均法」「移動平均法」「売価還元法」「最終仕入原価法」の6つがあります。

「低価法」は、現在売れるであろう値段まで原価を引き下げて評価をするものです。原価より高く売れると見込まれる場合には特段評価替えは行いません。

具体的には、「正味売却価額」から、販売に必要な直接経費である、「見積販売直接経費」を控除した金額と原価を比べて、いずれか低い方で評価するというものです。

実務上「低価法」は、見積りの要素が存在するため、企業によってさまざまなルールを決めて、毎期末確認する必要があり、継続的にその方法に従って処理がされています。

今回は「原価法」について、それぞれの違いを解説したいと思います。

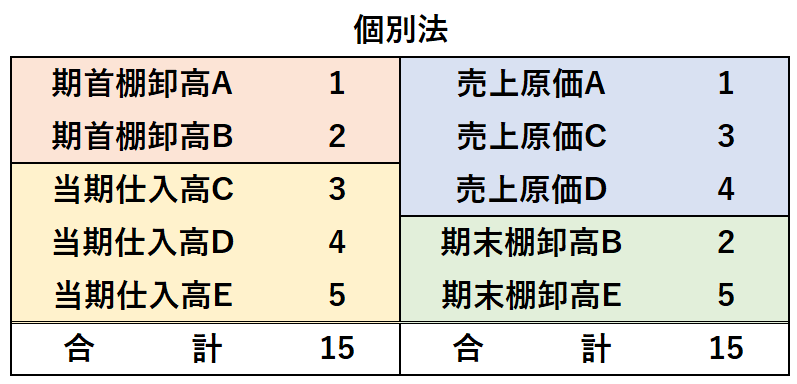

それぞれの解説は、すべて単価が異なる棚卸資産で、期首に棚卸資産A・Bが存在し、当期に棚卸資産C・D・Eを仕入れて、商品を3つ販売した結果、期末の棚卸資産が2つとなった前提となっています。

「個別法」

「個別法」は、名前の通り、商品一つ一つの単価を把握し、商品の払出の都度、その単価を「売上原価」とする方法です。

最も厳密で手間がかかる方法であり、「宝石業」や「個別受注の製造業」等の限られた業種でしか採用されません。

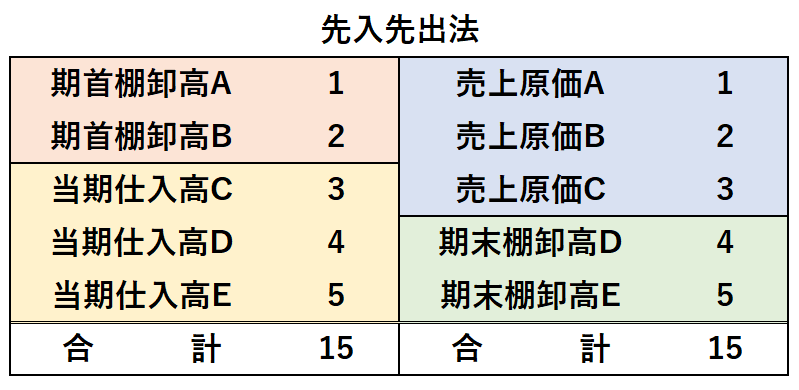

「先入先出法」

「先入先出法」も名前の通り、先に仕入れたものを先に払出す処理をし、「売上原価」を計算する方法です。

在庫が劣化するものである場合は、通常「先入先出法」で実際の在庫も減少していくので、実態にあった方法と言えます。

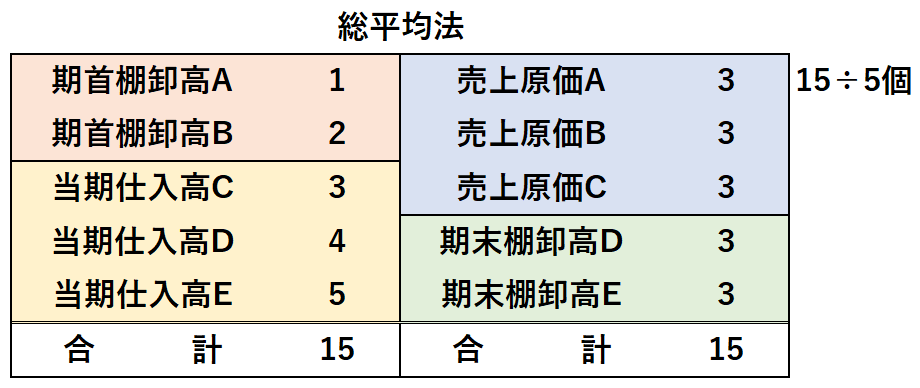

「総平均法」

「総平均法」は、月末等の決定した単位で、在庫の合計÷在庫の数量により平均単価を算定し、それに払出した数量を乗じることで、「売上原価」を算定する方法です。

簡易であることから実務上も多く採用される方法になります。

実務上は、基本的に在庫単価は在庫システムで自動計算されるため、最近は簡便性を重視してというのもなくなってきている状況ではあります。

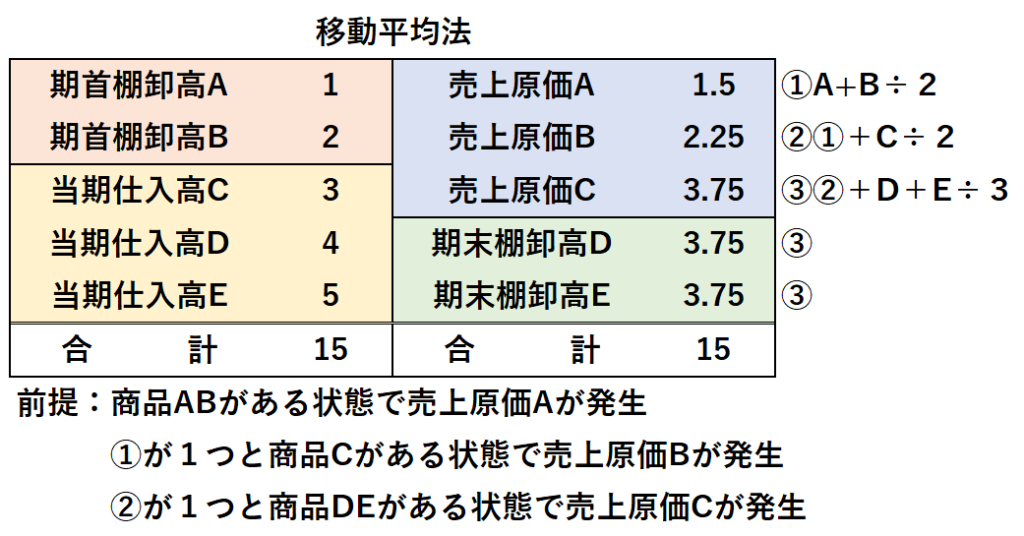

「移動平均法」

「移動平均法」は、在庫の払出の都度、在庫の合計÷在庫の数量により平均単価を算定し、それに払出した数量を乗じることで、「売上原価」を算定する方法です。

「総平均法」と異なり、払出の都度、「平均単価」を算定する必要があるため、手間のかかる評価方法といえます。

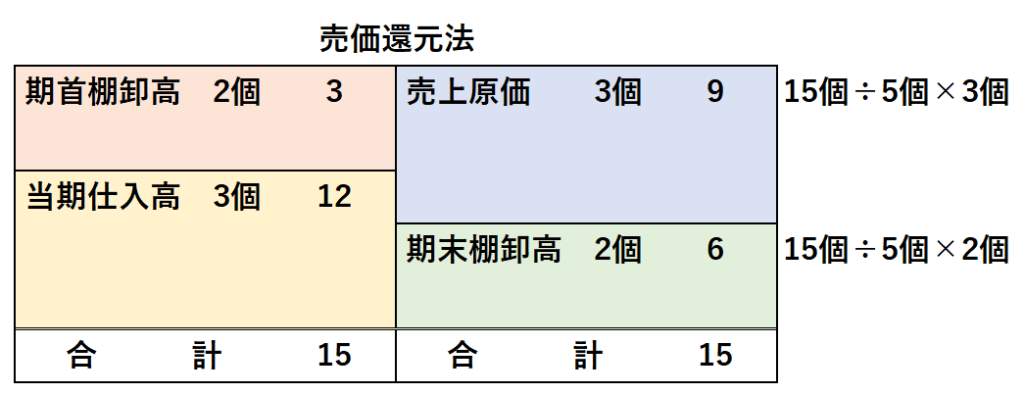

「売価還元法」

「売価還元法」は、会社が定めたグループごとに、「期首棚卸高」と「当期仕入高」を合算した在庫金額÷在庫数量で、一つあたりの平均単価を算定し、それに売れた数量を乗じることで「売上原価」を算定し、期末に残った数量に平均単価を乗じることで「期末棚卸高」を算定する方法です。

主にスーパー等の多品種少量販売で多額の在庫を保有する会社においてのみ、認められる評価方法となります。

「イオン」や「ローソン」が採用しており、通常の評価方法によると、アイテム数が多すぎて、非常に煩雑になるため「売価還元法」の採用が認められています。

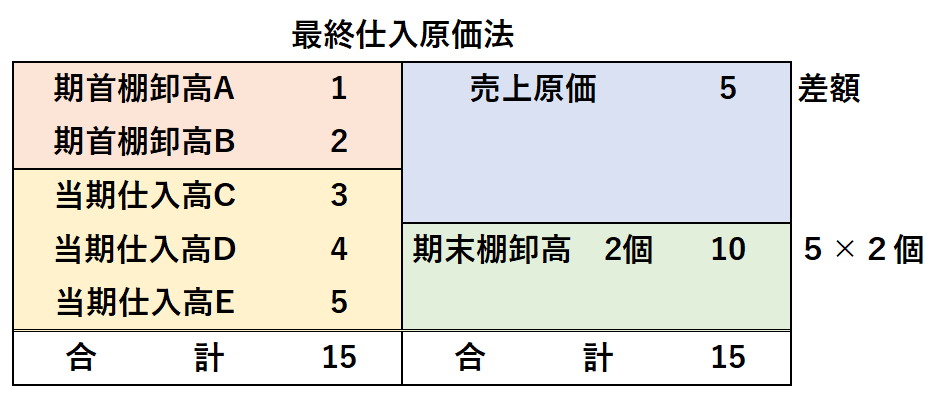

「最終仕入原価法」

「最終仕入原価法」は、最後に仕入れた単価で「期末棚卸高」を評価し、差額を「売上原価」とする方法です。

「最終仕入原価法」によると、期末の単価情報のみで、不当に「期末棚卸高」を見積もる結果となる可能性があるため、上場会社では基本的に認められていない評価方法となります。

例えば、例で記載している通り、「最終仕入単価」が最も高い場合においては、それより前に仕入れたものについては、期末でプラスの評価替えがされてしまい、借方(在庫)/貸方(売上原価)の仕訳がされており、実質的に利益が計上されており、不当な結果となっています。

在庫については、会計処理上、原価法又は低価法が採用されるため、基本的に買った時の値段以上の金額とすることは不当と言えます。

しかしながら、「最終仕入原価法」は、税務上の棚卸資産の法定評価方法とされているため、上場会社ではない会社においては、実務上はこの「最終仕入原価法」が採用されていることが多いです。

まとめ

- 「実地棚卸」は、実際の在庫数量をカウントする手続

- 実地棚卸は、主に「期末日の在庫を確定させる」「物的な損耗がないことを確認する」、これらの結果「「期末日の在庫数量」と「在庫単価」が確定し、「売上原価」を確定する」ことを目的に行われる

- 会計上の「棚卸評価の方法」は、「原価法」と「低価法」がある。

- 「原価法」は、「個別法」「先入先出法」「総平均法」「移動平均法」「売価還元法」「最終仕入原価法」の6つの方法があり、税務上届け出をしていなければ、「最終仕入原価法」となる

- 「低価法」は、現在売れるであろう値段まで原価を引き下げて評価する方法であり、毎期末会社が定めたルールにより確認する必要がある

終わりに

今回は、「実地棚卸の意味」と「在庫の評価方法」について解説しました。

在庫を保有する会社においては、基本的な知識になりますので、在庫を保有する会社に勤められる方は、ぜひ押さえておきましょう。

最後までお読みいただきありがとうございました。

それでは!