クーちゃん

クーちゃんファイナンスリースとオペレーティングリースの違いは?

それぞれの会計処理は?

今回はこのような疑問に答えれるようにわかりやすく解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

「リース取引」は、固定資産を長期間借りて利用する契約のことをいいます。

最近は、我々消費者にとっても、自動車を購入するのではなく、リースで借りるという選択肢がでてきており、一般的にも馴染みがあるようになってきています。

「リース取引」については、リース契約の形態によって、「ファイナンスリース」と「オペレーティングリース」に区分して会計処理がされます。

今回は、「リース取引」についてわかりやすく解説します。

「ファイナンスリース」と「オペレーティングリース」の違い

「リース取引」は、固定資産を長期にわたって借り貸しする契約です。

「リース取引」が利用される固定資産は、大体は自動車や業務用のコピー機、パソコンが多いですが、中には特殊仕様の建物ということもあります。

私自身監査している中で、特殊仕様の建物のリース取引の会計処理の検討をしたことがあります。

「ファイナンスリース」と「オペレーティングリース」の根本的な違いは、同じ「リース取引」であっても、「ファイナンスリース」は固定資産を実質的に割賦購入し、その代金をリース期間に渡って支払っているものであるのに対して、「オペレーティングリース」は単なる固定資産の賃貸であるという点となります。

固定資産は、使用できる年数というのが決まっており、「貸し手」にとってはその固定資産を購入して、「借り手」に貸し出すため、当然固定資産の購入代金以上の金額で借りてもらって、利益を計上することを目的に貸し出すことになります。

「貸し手」が「リース取引」により利益を出すときに、1社だけに貸し出して購入代金以上の利益を稼ぎ出すのが「ファイナンスリース取引」で、複数社に貸し出して購入代金以上の利益を稼ぎ出すのが「オペレーティングリース」というイメージです。

1社だけに貸し出すということは、その1社が実質的に購入しているのと変わりはないということになりますし、複数社に貸し出すということは、1社、1社が借りている固定資産を購入しているのではなく、あくまで複数社でシェアし、固定資産を借りているに過ぎないということになります。

会計基準での「ファイナンスリース」と「オペレーティングリース」の区分方法

会計基準においても、上記の「ファイナンスリース」と「オペレーティングリース」の違いが反映されて、区分されています。

「ファイナンスリース」は以下の二つの要件の両方を満たす「リース取引」でそれ以外は「オペレーティングリース」と判定されます。

「リース契約」で定められた「リース期間」の間途中で解約することができないか、解約することはできるものの、解約後から「リース期間」の終了日までの期間のリース料を違約金として支払う場合等で実質的に解約することができない「リース取引」の場合この要件を満たします。

この要件を満たすということは、「貸し手」にとっては、1社でのリース料の回収が補償されることを意味します。

「リース契約」の「借り手」が、借りる固定資産から生じる経済的利益を実質的に享受すること、かつ、当該固定資産の使用に伴って生じるコストを実質的に負担することの二つを満たすとこの要件を満たします。

「借り手」が固定資産を借りることによって、実質的に固定資産を購入した場合の利益とコスト負担があるということであり、実質的に「借り手」が固定資産を購入しているのと変わらないということを意味します。

「リース契約」が「フルペイアウト」の要件を満たすかどうかは以下のいずれかの基準により判定をします。

リース料総額の現在価値が、「借り手」が現金で固定資産を購入する場合の概ね90%以上である場合、この要件を満たします。

この要件を満たすということは、「借り手」が今固定資産をリース契約ではなく、購入する場合と概ね変わらない金額をリース期間にわたって支払うことを意味しており、実質的に固定資産を購入するのと変わらない負担をしていることを意味します。

「ノンキャンセラブル」と「フルペイアウト」の両方を満たすということは、「借り手」が実質的に固定資産をリース期間にわたってリース料を支払うことにより購入することに他ならないため「ファイナンスリース」とし、それ以外の「リース取引」については、通常の賃貸借契約として「オペレーティングリース」として会計処理をすることになります。

ただし、重要性が乏しい以下の「ファイナンスリース」については、簡便的に「オペレーティングリース」として会計処理することが許容されています。

①リース料総額が、固定資産を購入した場合でも費用処理するような金額の場合

②リース期間が1年以内の場合

③リース契約1件当たりのリース料総額が300万円以下のリース

「ファイナンスリース」と「オペレーティングリース」の会計処理について

「ファイナンスリース」は、最終的に借りた固定資産が「借り手」に所有権が移転する「所有権移転ファイナンスリース」とそうではない、「所有権移転外ファイナンスリース」とで償却期間で若干の会計処理の違いがありますが、ここでは「所有権移転外ファイナンスリース」の会計処理について解説します。

「所有権移転ファイナンスリースの場合」は、最終的に所有者になることが契約時に確定しているため、通常の購入した固定資産と同じ償却方法を採用することになります。

「ファイナンスリース」の会計処理

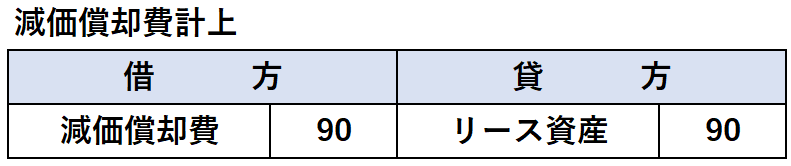

「ファイナンスリース」の会計処理のポイントは、固定資産を購入した場合と同様の売買処理をするという点にあります。

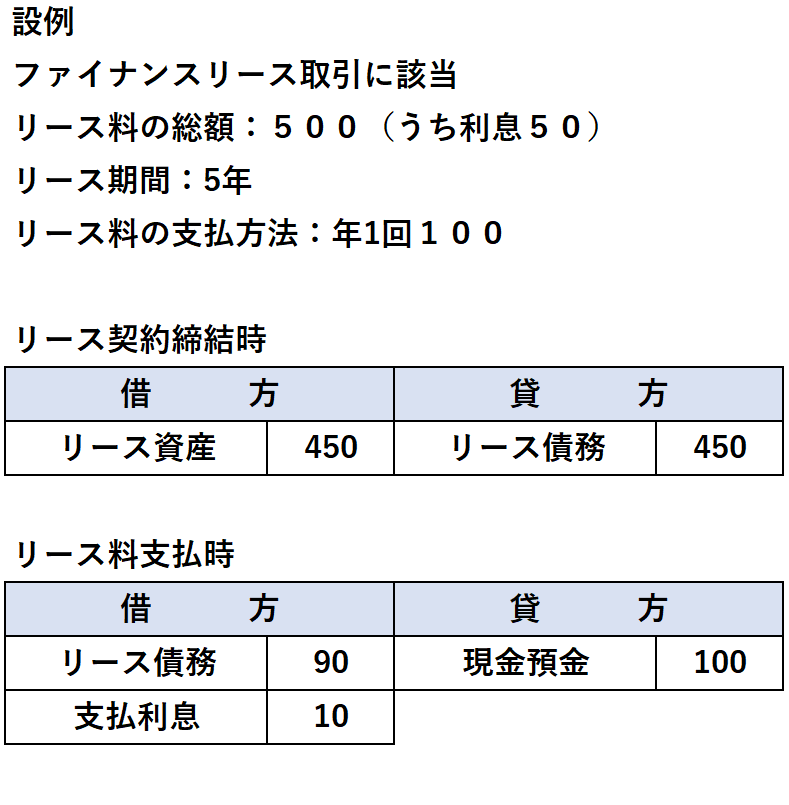

「ファイナンスリース」においては、固定資産の賃貸が長期にわたることから、時間価値が重要になるということで、原則として時間価値を考慮する必要があります。

固定資産を割賦購入するということは、実質的に銀行から融資を受けてその代金で固定資産を購入し、リース期間に渡って借入金を返済するのと変わりません。

銀行からの融資には利息がかかるため、それと同じようにリース料の総額には利息相当が含まれているものと考えて、会計処理をするイメージです。

なお、利息の会計処理は、原則元本が減るたびに利息が減っていく「利息法」が採用されますが、ここでは簡便的に、「期間定額法」で解説します。

簡単な例を示します。

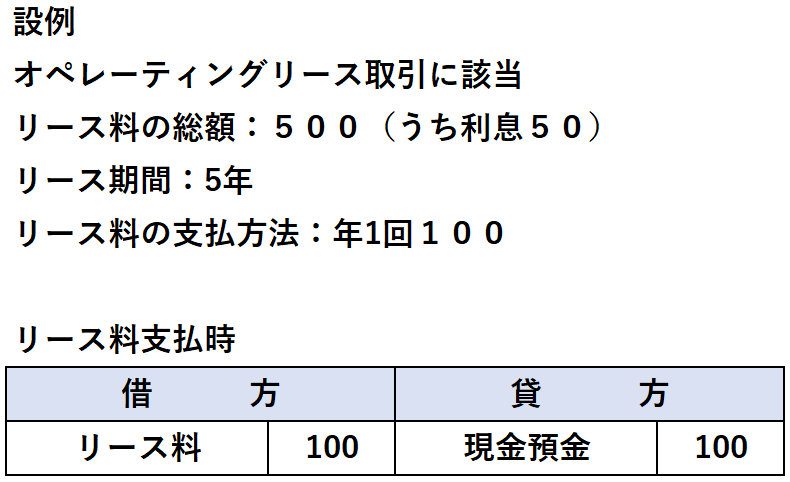

「オペレーティングリース」の会計処理

「オペレーティングリース」の会計処理は凄く単純で、単なるモノを借りる賃貸契約として処理するのみです。

簡単な例を示します。

ただ、「オペレーティングリース」のうち「解約不能なもの」については、「リース関係注記」として、「解約不能のもの」に係る「未経過リース料」を「貸借対照表日後」1年以内のものと1年超のものに区分して注記することが求められます。

これは、会社がリース契約をしたことにより、将来の支払義務が確定しているものが、会社の「貸借対照表」に計上されず、どの程度あるかが不明なため、注記によりこれを開示させることを目的とするものです。

まとめ

- 「ファイナンスリース」は固定資産を実質的に割賦購入し、その代金をリース期間に渡って支払っているものであるのに対して、「オペレーティングリース」は単なる固定資産の賃貸

- 会計上は、解約が実質的にできない「ノンキャンセラブル」と、リースした固定資産を実質的に購入したこととなる「フルペイアウト」の両方を満たした場合に、「ファイナンスリース」と判定され、それ以外の場合には「オペレーティングリース」として判定される

- 「ファイナンスリース」と判定された場合には、「固定資産の売買」となるように会計処理し、「オペレーティングリース」と判定された場合には、「固定資産の賃借」となるように会計処理をする。

終わりに

今回は、「ファイナンスリース」と「オペレーティングリース」について解説しました。

同じ「リース取引」であっても「経済的実態」が異なるため、会計処理も「経済的実態」に合わせるためそれぞれ異なります。

一見ややこしそうに見えますが、理解してしまうとそんなに難しいものではないという風に思っていただけましたら幸いです。

最後までお読みいただきありがとうございました。

それでは!