クーちゃん

クーちゃん有価証券報告書・四半期報告書・計算書類において記載が求められる注記の一覧は?

注記のうち重要な項目の注意点は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

「決算書類」を構成する1つの要素として注記があります。

注記は、「継続企業の前提」等の一部の項目を除いて簿記や会計士の試験の中の項目として出てくることがないので実務的な項目であると言えます。

また、求められる注記の内容は、「決算書類」である「有価証券報告書」「四半期報告書」「計算書類」ごとに異なります。

「有価証券報告書」は金商法において期末に年1回提出が求められる「決算書類」、「四半期報告書」は金商法において期末を除く「四半期毎」の年3回提出が求められる「決算書類」、「計算書類」は会社法において年1回提出が求められる「決算書類」になります。

今回は、それぞれの「決算書類」別に必要な注記の内容を解説します。

経理部で「決算書類」の作成をご担当される方や、「決算書類」の表示の監査をするとき、株式投資のために「決算書類」を確認するときに役立つ内容となっていますので、ぜひ読んでみてください。

「有価証券報告書」は連結の「連結財務諸表」、単体の「財務諸表」、「四半期報告書」は連結の「連結財務諸表」又は単体の「財務諸表」、「計算書類」は連結の「連結計算書類」、単体の「計算書類」の作成が求められますので、この5つの分類に分けて解説します。

「四半期報告書」は、連結子会社がなく単体での作成のみである場合は、単体の「財務諸表」の作成が求められ、そうではなく連結子会社がある場合は、連結の「連結財務諸表」を作成することが求められます。

そのため、四半期報告書では、連結財務諸表又は財務諸表を作成することになります。

なお、解説は2022年3月決算に適用された内容となっています。

有価証券報告書で記載が求められる注記

「有価証券報告書」における連結の開示書類である「連結財務諸表」で記載が求められる注記は以下の通りです。

「継続企業の前提に関する事項」「連結財務諸表作成のための基本となる重要な事項」

「重要な会計上の見積り」「会計方針の変更」「未適用の会計基準等」「表示方法の変更」

「会計上の見積りの変更」「追加情報」「連結貸借対照表関係」「連結損益計算書関係」

「連結包括利益計算書関係」「連結株主資本等変動計算書関係」「連結キャッシュ・フロー計算書関係」

「リース取引関係」「金融商品関係」「有価証券関係」「デリバティブ関係」「退職給付関係」

「ストック・オプション等関係」「税効果会計関係」「企業結合等関係」「資産除去債務関係」

「賃貸等不動産関係」「公共施設等運営事業関係」「収益認識関係」「棚卸資産関係」「セグメント情報」「関連当事者情報」「開示対象特別目的会社関係」「1株当たり情報」「重要な後発事象」

このうち、注意点があるものや特に重要なものについて個別に解説します。

また、2022年3月期の任天堂の「有価証券報告書」で該当のある個所は、例として示します。

そのため、例を示していない箇所は2022年3月期の任天堂の「有価証券報告書」において記載のない箇所となります。

「継続企業の前提に関する事項」について、記載がある場合はその会社が1年以内で資金ショートする可能性があると、会社が判断し、監査法人もそれに同意している場合に記載が求められるものになります。

そのため、1年後には資金ショートにより倒産している可能性がある企業となるので、この注記がついている会社への投資は特に慎重に行う必要があります。

利害関係者に与えるインパクトが非常に大きく、「継続企業の前提に関する注記」をつけるかどうかは会社と揉めることがあります。

また、SBI証券が「継続企業注記銘柄」として一覧化しています。

以下の記事で詳細を解説していますので、ぜひ併せて読んでみてください。

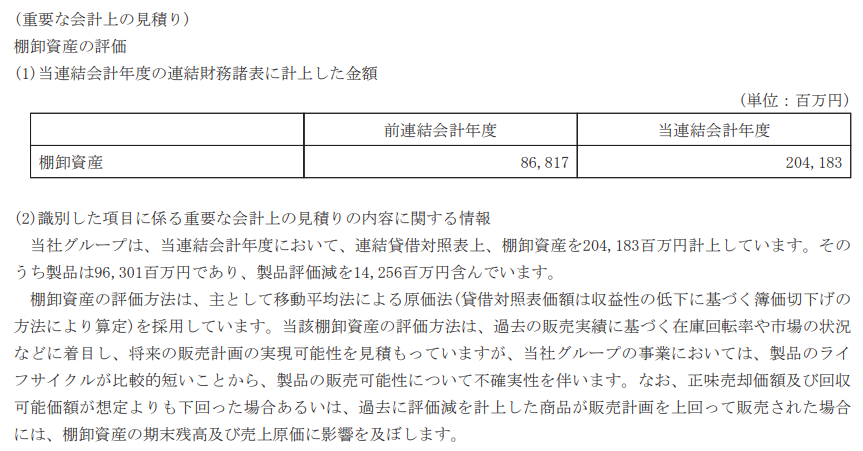

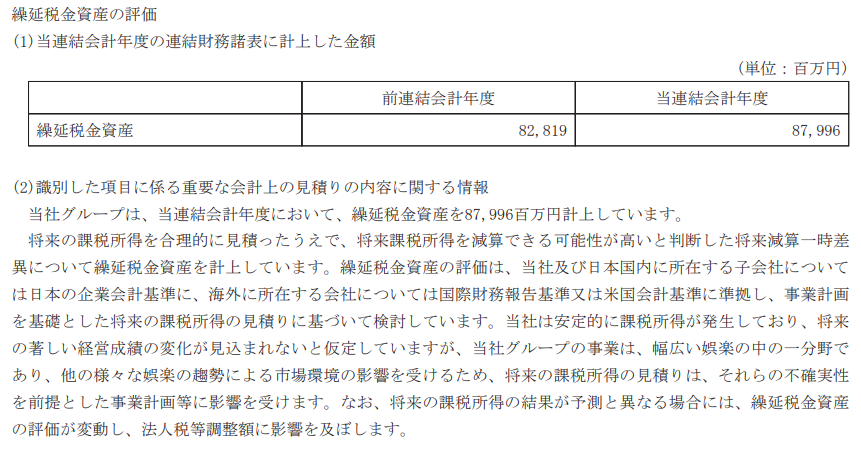

2021年3月期から開示が求められている事項であり、「監査報告書」の「監査上の主要な検討事項」を記載することとなったことも絡み開示することが求められました。

注記の内容は、当年度の「財務諸表」に見積りで計上した項目のうち、翌年度の「財務諸表」に「重要な影響を及ぼすリスク」がある項目について、当期計上した金額と見積りの内容の記載を求めるものになります。

基本的には、会社と監査法人とで協議して記載内容を決定することになります。

株式投資をするにあたって、来期以降の業績に影響を与える重要な事項が記載されている可能性があるので投資前に一度確認することをオススメします。

任天堂公式HP 有価証券報告書 より(以下同様)

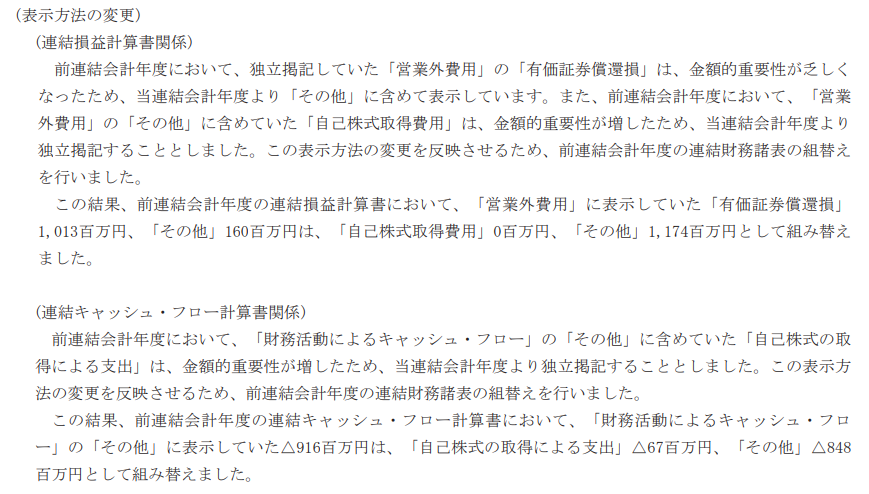

こちらは「有価証券報告書」を作成する際に注意が必要なもので、しっかり意識しておかないと忘れがちなものになります。

内容は、「財務諸表」の本表(「貸借対照表」「損益計算書」「株主資本等変動計算書」「キャッシュ・フロー計算書」)の項目について、例えば金額的重要性が上がったことにより従来その他としていたものを独立掲記した場合にその影響を記載する等、財務諸表の本表の表示方法に変更があった場合にその内容の記載を求めるものです。

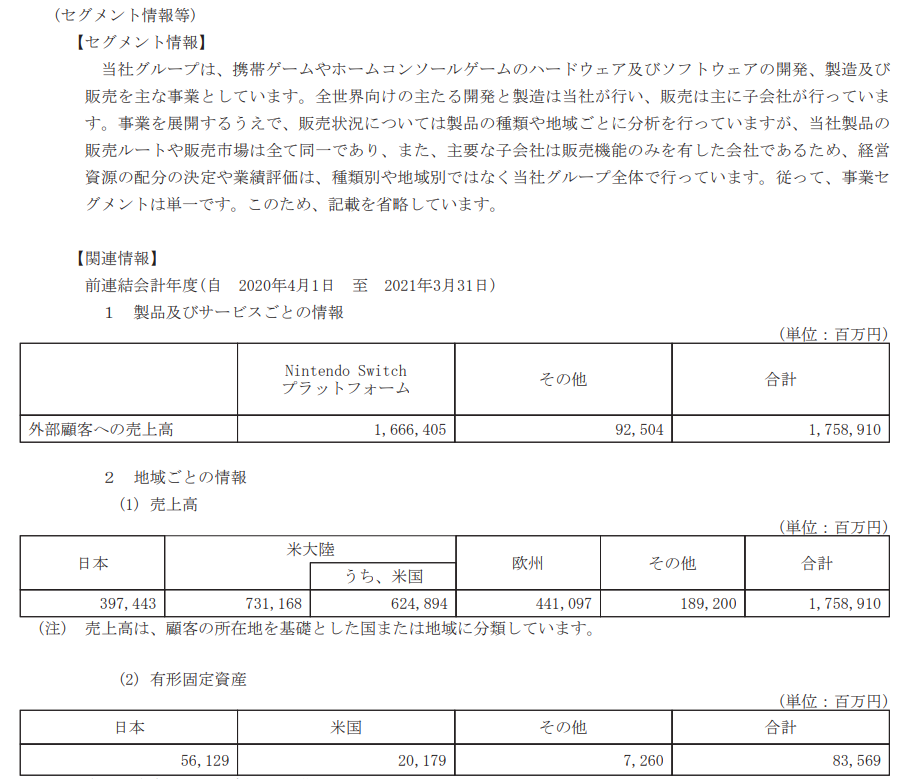

会社には複数の事業の柱があることがあり、そのような場合、会社は事業ごとに業績を集計できるようにし、社内で業績の評価をします。

事業ごとに分かれた業績等の情報を「セグメント情報」として開示することが求められます。

「セグメント情報」を確認することで、どの事業が会社の稼ぎ頭なのか、どの地域で売上を多く計上しているのか、どの事業や地域で有形固定資産を多く使っているのか、売上を稼ぐにあたって依存している取引先はないか等を把握することができます。

そのため、「セグメント情報」を確認することにより会社の将来性を見通したり現在の状況を確認するのに役立てることができます。

「関連当事者情報」は、企業と密接な関係のある親子会社や役員との一定の取引について、開示を求めるものになります。

「上場会社」である以上、様々な統制が存在することから、「関連当事者」が会社を食い物にするような恣意的な取引は難しいとは思いますが、どのような取引がされているかは投資される方は一度見ておいたほうが良いでしょう。

「上場会社」でも多くの株式を経営者が保有しているいわゆる同族経営の場合などは、「関連当事者取引」が存在するケースがあるので注意が必要です。

以下の記事で詳細を解説していますので、ぜひ併せて読んでみてください。

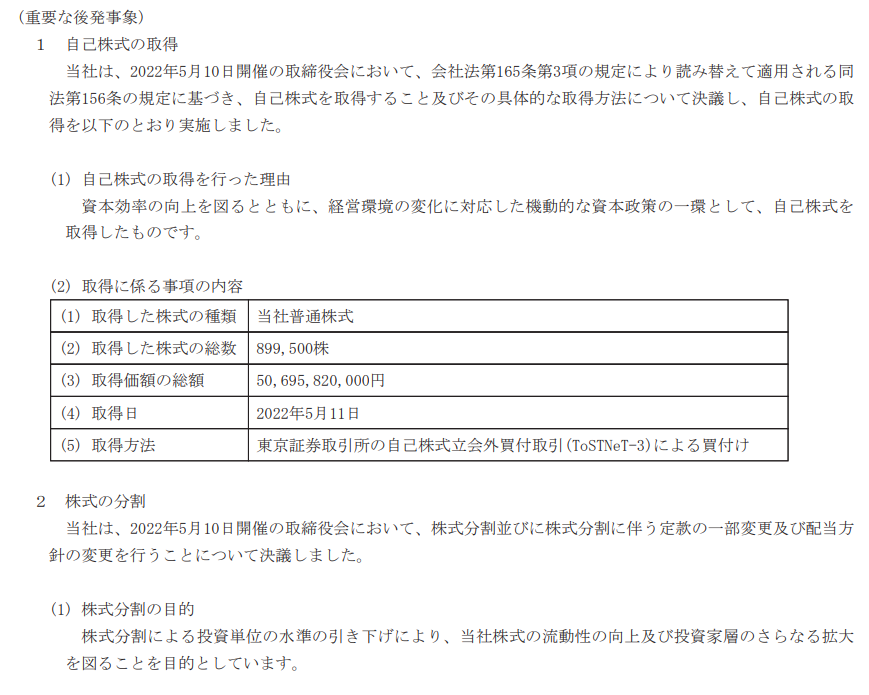

「決算日の翌日」から「監査報告書日」までに生じた事象を「後発事象」と言います。

この中でも翌期以降の「財務諸表」に特に影響を与える可能性があるいわゆる「開示後発事象」については、「重要な後発事象」として開示することが求められます。

作成サイドにとっては、「重要性の観点」で開示すべきかどうか悩むところかと思いますが、その場合は、既に総資産の5%以下等の一定の基準で重要性を判断することを「監査法人」と取り決めている場合はそれに従って、そのような基準がない場合は、都度「監査法人」と相談して、開示の要否を考えることになります。

また、金額に関係なく、「利害関係者の意思決定」に影響を与える質的に重要な項目もあるので、「後発事象」が発生した際には「監査法人」に一報いれておくと良いと思います。

投資家目線においては、「後発事象」は様々な内容のものが開示され、それが「投資の意思決定」に影響を及ぼす重要なものであることもありますので、目を通してから投資判断をされることをオススメします。

以下の記事で詳細を解説していますので、ぜひ併せて読んでみてください。

次に「有価証券報告書」における単体の「開示書類」である「財務諸表」で記載が求められる注記は以下の通りです。

なお、通常の「上場会社」を想定して「連結財務諸表作成会社」のうち「会計監査人設置会社(一部除く)」は、「特例財務諸表提出会社」とされ、「注記の免除規程」がありますので、それを前提に記載しています。

そのため、「連結財務諸表」を作成していない「上場会社」においては、既に解説した「連結財務諸表」の注記事項が必要である等他にも記載すべき注記が存在する点にご留意ください。

「継続企業の前提に関する事項」「重要な会計方針」「重要な会計上の見積り」「会計方針の変更」

「表示方法の変更」「会計上の見積りの変更」「追加情報」「貸借対照表関係」「損益計算書関係」

「有価証券関係」「税効果会計関係」「企業結合等関係」「収益認識関係」「重要な後発事象」

内容としては、「連結財務諸表」の注記事項と被りますが、記載内容が親会社単体となる点を意識して作成、確認することが重要です。

四半期報告書で記載が求められる注記

「四半期報告書」における「四半期(連結)財務諸表」で記載が求められる注記は以下の通りです。

「継続企業の前提に関する事項」「連結の範囲又は持分法適用の範囲の変更」「会計方針の変更等」

「四半期連結財務諸表の作成にあたり適用した特有の会計処理」

「財政状態、経営成績又はキャッシュ・フローの状況に関する事項で、企業集団の財政状態、経営成績及びキャッシュ・フローの状況の判断に影響を与えると認められる重要なもの」

「追加情報」「四半期連結貸借対照表関係」「四半期連結損益計算書関係」

「四半期連結キャッシュ・フロー計算書関係」「株主資本等関係」「セグメント情報等」「金融商品関係」

「有価証券関係」「デリバティブ取引関係」「企業結合等関係」

「収益認識関係」「1株当たり情報」「重要な後発事象」

「四半期報告書」は、基本的に「有価証券報告書」を簡便化したものであるため、「有価証券報告書」の注記事項で解説した内容と同じになりますが、異なる点である「四半期特有の会計処理の注記」について詳細を解説します。

「四半期特有の会計処理」は、「四半期財務諸表に関する会計基準」において、2つ定められています。

そのほかに「簡便的に処理することが認められている項目」として、「棚卸資産の実地棚卸の省略」「税効果会計の会社分類」「固定資産の減損」等がありますが、こちらは「四半期特有の会計処理」ではなく、「開示の迅速性の観点」から「簡便的な処理が認められている項目」であるため、特段注記は不要となります。

以下、「四半期特有の会計処理」の2つを解説します。

- 原価差異の繰延処理

-

「標準原価計算を採用している会社」において、一定の条件を満たす場合、「四半期に生じた原価差異」を、「棚卸資産」及び「売上原価」に配賦せず、「流動資産」又は「流動負債」として繰り延べることができます。

ただ、条件として「原価差異」が操業度等の季節的な要因に起因して発生したものであり、かつ、期末日までにほぼ解消すると見込まれる必要がある等、適用条件が厳しい面があり実務上この処理をしている会社を私は見たことがありません。

- 税金費用の計算

-

通常、税金計算は会計上の利益に「益金不算入項目」と「損金不算入項目」を調整し、所得を出して税率を乗じることで行います。

「四半期特有の会計処理」として、税金計算が煩雑であるため、これを緩和するべく、「予想年間税金費用」と「予想年間税引前当期純利益」を見積もって、前者を後者で割って「税引前利益」に対応する「見積実効税率」を算定して、これに毎四半期の「税引前利益」を乗じて税金計算する会計処理が認められています。

「第1四半期」に年間の「予想年間税金費用」と「予想年間税引前当期純利益」を見積もる必要がありますが、通常、「上場会社」は事業計画を策定し公表する中でこれらを策定しているため、それほど大きな手間がかかることでもありません。

実務上、「四半期報告書」で「税金費用の計算」を上記で実施している会社はパラパラ存在します。

連結計算書類及び計算書類で記載が求められる注記

「連結計算書類」で記載が求められる注記は以下の通りです。

「継続企業の前提に関する注記」「連結計算書類の作成のための基本となる重要な事項に関する注記等」

「会計方針の変更に関する注記」「収益認識に関する注記」「表示方法の変更に関する注記」

「会計上の見積りに関する注記」「会計上の見積りの変更に関する注記」「連結貸借対照表に関する注記」

「連結株主資本等変動計算書に関する注記」「金融商品に関する注記」「賃貸等不動産に関する注記」

「開示対象特別目的会社に関する注記」「1株当たり情報に関する注記」「重要な後発事象に関する注記」

「その他の注記」

次に「計算書類」で記載が求められる注記は以下の通りです。

「継続企業の前提に関する注記」「重要な会計方針に係る事項に関する注記」

「会計方針の変更に関する注記」「収益認識に関する注記」「表示方法の変更に関する注記」

「会計上の見積りに関する注記」「会計上の見積りの変更に関する注記」「貸借対照表に関する注記」

「損益計算書に関する注記」「株主資本等変動計算書に関する注記」「税効果会計に関する注記」

「リースにより使用する固定資産に関する注記」「持分法損益に関する注記」

「関連当事者との取引に関する注記」「1株当たり情報に関する注記」

「重要な後発事象に関する注記」「連結配当規制適用会社」「その他の注記」

「有価証券報告書」の注記事項が最も記載事項が多く、「連結計算書類」及び「計算書類」においても重要な注記は被っていますので、重要な注記の詳細は前段の「有価証券報告書」の注記解説をご確認ください。

また、「連結計算書類」及び「計算書類」については、「一般社団法人日本経済団体連合会(通称:経団連)」がひな形をまとめていますので、ぜひ参考にしてみてください。

なお、「連結計算書類」での注記、「計算書類」での注記ともに全ての記載すべき注記を列挙していますが、「会計監査人設置会社」かどうか、「公開会社」かどうか、「有価証券報告書」の提出義務があるかどうか等で記載すべき内容が異なりますので、詳細は、上記の「経団連のひな形」をご確認いただけますと幸いです。

まとめ

- 「有価証券報告書」「四半期報告書」「連結計算書類及び計算書類」で必要となる注記が異なる

- 「有価証券報告書」「連結計算書類及び計算書類」「四半期報告書」の順番で注記の量が多い

- 「継続企業の前提に関する事項」の注記がされている会社は、1年以内に資金ショートする可能性を示しているため要注意

- 「重要な後発事象」を識別した際には、事前に監査法人に相談して処理方法を決定しておくとスムーズに決算を終えることができる

終わりに

今回は「各決算書類」で記載することが求められる注記について解説しました。

注記は、実務に携わってからやりながらどのようなものか覚えるというスタンスでよいと思います。

また、定期的に改正されますので、特に大きな改正があった際には事前に準備しておくことが重要です。

近年でいえば、「収益認識に関する会計基準」及び「会計上の見積りの開示に関する会計基準」の適用による改正の影響が大きかったですね。

最後までお読みいただきありがとうございました。

それでは!