クーちゃん

クーちゃん「公認会計士」ってどんな職業?

「公認会計士」ってどうやってなるの?

今回はこのような疑問にお答えできるようにわかりやすく解説します。

こんにちは。大阪の会計士/税理士の唐木です。

「公認会計士」という職業をご存知でしょうか。

日本では、3大国家資格として、医師、弁護士に匹敵する位置にある職業ですが、いまいち何をしているのか知られていないのが実情かと思います。

医師であれば、「ドクターX」、「コードブルー」、「医龍」、弁護士であれば、「スーツ」、「HERO」、「リーガル・ハイ」等有名な題材とされるドラマがありますが、公認会計士は、「監査法人」というマイナーなドラマが会計士業界では存在することが知られている程度で知名度であったり、実際の業務内容の知名度は著しく低いものという認識があります。(全体的に古いドラマで恐縮です。。。)

ちなみにドラマの名前にもなっている「監査法人」は、株式会社の「公認会計士」バージョンというイメージを持っていただければ大きく間違いはありません。日本の「監査法人」では、ざっくり7・8割近くは、「公認会計士」又は「公認会計士試験合格者」が雇われており、そのほか事務を担当する人や会計・監査の専門的知識を比較的使わない領域で、調書作成の補助等を行うアシスタントが雇われています。

そんな「公認会計士」ですが、良い資格であるので、1人でも多くの人に興味を持ってほしいと思っています。

今回は、「公認会計士」がそもそもどのようなことをしているのか、どのようにしてなるのかを解説したいと思います。

「公認会計士の使命」は、「会計監査の専門家」として「独立した立場」から「財務情報の信頼性を確保」し、「利害関係者の保護」等を図ること

「公認会計士」の使命(公認会計士法第1条)

「公認会計士」は、「監査及び会計の専門家」として、「独立した立場」において、財務書類その他の「財務に関する情報の信頼性を確保」することにより、会社等の公正な事業活動、「投資者及び債権者の保護等」を図り、もつて国民経済の健全な発展に寄与することを使命とする。

「公認会計士法」という法律で「公認会計士の使命」、すなわち果たすべき役割が規定されています。

財務情報の信頼性を担保できるような、「会計監査の専門家」であり、かつ、財務情報の作成者から、「完全に独立した立場」にあるものでなければなりません。

独立した立場でなければ、財務情報が不当に歪められることが考えられるためです。

例えば、「公認会計士」が監査をする会社の役員であれば、その会社の財務情報に誤りがあっても、「公認会計士」自身の利益を守ろうとするインセンティブが働くため、これでは、監査を実施する意味がなくなってしまいます。

「独立した立場」にあり、会計監査の専門家である「公認会計士」が監査をして初めて「財務に関する情報の信頼性を確保」することができます。

「財務に関する情報の信頼性」とは、財務書類において、投資家や債権者の意思決定に影響を及ぼすような重要な誤りがないことを示します。

「公認会計士」が監査をすることによって、「財務に関する情報の信頼性が確保」され、投資家や債権者が誤った意思決定をすることを防ぐことで投資家や債権者の保護をします。

財務書類の大きな誤りがあり、その事実を知っていれば、投資をしなかった、融資をしなかったというような状況がないことを「公認会計士」が保証します。

これにより、例えば、財務書類を適正に表示していれば財務制限条項に抵触しており、借入金を返済しなければいけなかった、というようなことはないという保証を「公認会計士」が与え、債権者を保護することになります。

「公認会計士」の独占業務は「財務書類の監査又は証明」業務

公認会計士の業務(公認会計士法2条1項)

「公認会計士」は、他人の求めに応じ報酬を得て、「財務書類の監査又は証明」をすることを業とする。

「公認会計士」又は「監査法人」でない者の業務の制限(公認会計士法47条の2)

「公認会計士」又は「監査法人」でない者は、法律に定のある場合を除くほか、他人の求めに応じ報酬を得て第2条第1項に規定する業務を営んではならない。

公認会計士法において、「財務書類の監査又は証明業務」を行える者は「公認会計士」又は「監査法人」に限定されており、「公認会計士の独占業務」となっております。

これは、会計・監査のプロである「公認会計士」に監査証明業務を独占させないと、能力のない者が監査を実施できることになり、そうなると監査の品質が保てなくなるためです。つまり、全くの素人が財務書類を監査したところで何の意味もなく、一定の能力が担保されている「公認会計士」のみが監査をすることで品質を一定以上に保とうとしているわけです。

近年は、不正等の発覚により監査がより厳格になっている傾向にあります。「公認会計士」の先輩のお話を聞くと、昔は、もっと楽だったという話はよく聞くお話です。制度的にも昔は四半期決算がなかったというのも大きな要因ではあると思います。

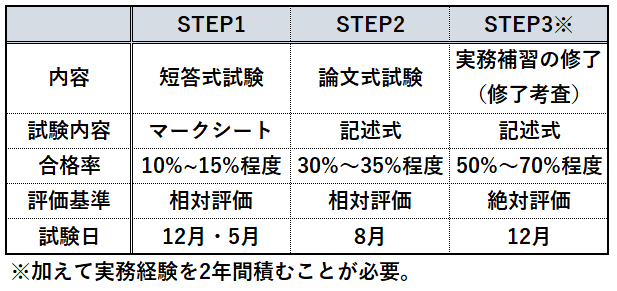

「公認会計士」になるための3つのSTEP

「公認会計士試験」については、受験資格がありません。三大国家資格の他2つである、「医師」「弁護士」については、受験資格があるのに対し、「公認会計士」については、2006年に「公認会計士試験」が新制度となり、その際に受験資格が撤廃されました。そのため、難しい試験ではありますが、どのような方にも合格するチャンスがある資格といえます。

「公認会計士」になるには以下の手順を踏む必要があります。

「短答式試験」は旧制度の時は年1回でしたが、今では12月と5月の年2回試験があります。

受験者は1万人未満程度で、合格率は、大体10%~15%程度といったところです。

「会計士試験」は、次で解説する「論文式試験」も、相対評価方式となりますので、基本的には重箱の隅の論点を抑えるよりも、周りが間違えない問題を確実に得点できるように勉強をするのが大事になります。

実施方法は、マークシート方式であり、主に4択から5択となります。

試験の項目は以下の通りです。

「①財務会計論」

「②管理会計論」

「③監査論」

「④企業法」

「①財務会計論」「②管理会計論」については、会計に関する学問であることから、簿記1級をより難しいものにしたイメージです。

「③監査論」は監査に関する学問で主に「公認会計士法」や「監査基準」から出題されます。

「④企業法」は主に会社に関する法律をまとめた、「会社法」「金商法」から出題されます。

「公認会計士試験」の合格を目指しながら、世間的な評価も高い「簿記1級」も受験するのがオーソドックスかと思います。

「短答式試験」に合格した後に「論文式試験」に合格する必要があります。

「論文式試験」は例年8月に年1回試験があります。

受験者は3千人~4千人程度で、合格率は、大体30%~35%程度といったところです。

「短答式試験」では、マークシート式の選択肢別でしたが、「論文式試験」は記述式となりますので、文章をまとめる能力や会計用語等を適切に扱えるようにする必要があります。

「論文式試験」はインクの消えないボールペンで記述し、回答する必要がありますので、書き直すときは修正テープを使用することになります。消しゴムと比較し、修正テープはすぐになくなりますので、答練で大量に消費していたのを思い出します。ちなみに「短答式試験」は、鉛筆でマークすることでの回答となります。

試験の項目は以下の通りです。

「①会計学」

「②監査論」

「③企業法」

「④租税法」

「⑤経営学・経済学・民法・統計学」のいずれか1つから選択

①~③の項目は、会計学に財務会計論と管理会計論が一纏めになっているだけで、「短答式試験」と同様の内容となります。

④については、主として法人税についての出題があり、所得税、消費税も範囲となっており出題がされます。

⑤については、選択式となっておりますが、「会計士試験」を合格するために勉強する方は、「経営学」を選択し、その他大学等で専攻していた科目がある方はその他の項目を状況次第で選択することが通常です。

私も「経営学」を選択し、受験をしましたが、基本的に「経営学」については、「経営学」の用語の暗記と経営指標の計算等を実施する科目であることから、「会計士試験」の勉強と通ずるところがあり、その他の選択科目と比べて、比較的取っ付きやすいと思います。

この「論文式試験」に合格することで、「公認会計士試験合格者」(新制度になる前は「会計士補」)となります。「論文式試験合格後」は、「監査法人」に就職して会計士人生をスタートさせるのが一般的です。

ただ、会計士業界の特徴として「監査法人」への就職の難易度は、合格時期によって大きく異なります。理由は、「監査法人」の数は、株式会社とは異なり少数で限定的であり、需要と供給にかなりの波があるためです。ちなみに私が合格した時も就職氷河期で合格当時は「監査法人」への就職ができず、会社の経理として就職しました。

論文式試験は、短答式試験を合格してから3年以内に合格する必要があります。3年以内に合格できなかった場合は、短答式試験からやり直しとなります。

また、論文式試験は、一度で合格できなかった場合でも、平均に比して特に点数が高かった科目については、科目合格の制度があります。なお、特に得意科目で、そこで得点して平均点を上げようとする場合に戦略的に科目合格制度を利用せず、再度受験科目とすることがあります。

「公認会計士資格」を取得するには以下の3つの条件を満たす必要があります。

「①公認会計士試験に合格すること。」

「②実務経験(業務補助等)の期間が3年以上あること。

「③実務補習を修了すること。」

①については、STEP2で満たしているので、残り②と③を満たす必要があります。

②については、3年間「監査法人」に勤め監査の業務補助をするか、上場会社等の経理等に勤め実務従事することが必要になります。一般的には合格後「監査法人」に勤め業務補助をすることになりますが、私は、後者の上場会社等の経理等に勤め実務従事で要件を満たしました。

③の実務補習を修了するときの最後の試験として、「修了考査」が存在します。

「修了考査」を受けるには、通常3年間、「公認会計士試験合格者」のみが集まる実務補習所に通う必要があります。なお、実務経験をすでに有している場合等には、その期間を短縮することが可能です。

実務補習所は、実務に関する講義や実地演習が行われ、その内容を基にした考査があり、課題研究として、テーマに沿った論文を提出する必要があります。これをこなして必要な単位を得た後に「修了考査」を受験します。

「修了考査」は例年12月に年1回試験があります。

受験者は2千人程度で、合格率は、50%程度となっております。 2017年度までは合格率は70%程度となっていましたが、近年減少傾向にあります。「修了考査」は、「短答式試験」「論文式試験」とは異なり絶対評価となっていますので、問題が難しくなっているか、受験者の能力が低下しているかを要因として、合格率が減少しているものと推察します。ちなみに私は働いている中で、後者を指摘する内容を聞いたことがあります。

この要件を満たすことで晴れて「公認会計士」になることができます。

まとめ

- 公認会計士は、会計、監査の専門家で独立の立場から財務諸表の監査を実施する。

- 公認会計士の独占業務は監査。

- 公認会計士試験には受験資格がなく、誰でも受験可能。

- 公認会計士試験合格者になるには、マークシート方式の短答式試験及び記述式の論文式試験の両方に合格する必要がある。

- 公認会計士になるには、公認会計士試験合格者になった後、それぞれ3年間の実務経験を積むことと実務補習所に通うことが必要。その後、修了考査に合格することで公認会計士になれる。

終わりに

今回は、「公認会計士」について解説しました。

「公認会計士」は会計・監査の専門家であり、これからも一定の需要のある資格と考えております。

簡単な試験ではありませんが目指す価値のある資格かと思いますので、資格取得を目指してみるのも良いかもしれません。

最後までお読みいただきありがとうございました。

それでは!