クーちゃん

クーちゃん「事業主貸」と「事業主借」って何?

どのような場合に使用するの?

今回はこのような疑問に答えれるようにお話します。

こんにちは。大阪の会計士/税理士の唐木です。

法人であれば使用しない個人事業主専用の勘定科目として、「事業主貸」と「事業主借」があります。

これは、個人事業主が事業所得を算定するために、個人事業主として事業をするための財布とプライベートの財布を明確に区分することに対応するために、「事業主貸」と「事業主借」を用いて仕訳をすることが効率的なためです。

一方、法人では、法人が所有する銀行口座でのみ資金のやり取りがされることから、不要ということになります。

今回は、「事業主貸」と「事業主借」について解説します。

個人で事業をされており確定申告をされている方にとっては、効率的に経理をするためにも知っておくべきことになりますので、ぜひご一読ください。

「事業主貸」は、事業主に対して貸しを作っている勘定科目

「事業主貸」は、事業主に対して貸しを作っている勘定科目であり、借方にのみ発生することになります。

イメージとしては、プライベートの自分に対する貸付金(資産勘定)のようなイメージをするとわかりやすいと思います。

「事業主貸」は事業資金をプライベートのために使ったないしは、事業所得以外の所得とすべきものを事業所得の計算から除外するため等に使用されます。

イメージをつけるために具体的な事象と仕訳例を示して解説します。

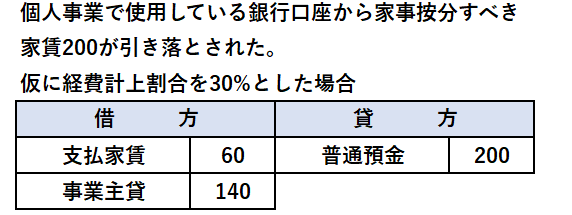

まず、個人事業で使用している銀行口座の残高を合わせるために、(貸方)普通預金200となり、続いて個人事業における事業所得の経費となる30%部分の60を経費として支払家賃として計上し、最後に本来個人で負担すべきものが事業資金から使用されておりますので、残り140を「事業主貸」として計上します。

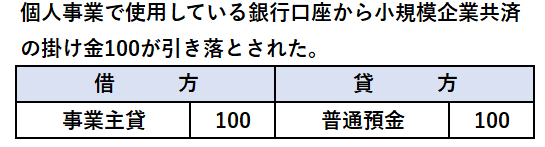

こちらは、小規模企業共済の掛け金は事業所得の経費とはならず、全額個人の所得から税額控除するものとなりますので、全額を「事業主貸」として計上します。

「事業主借」は、事業主に対して資金を借りている勘定科目

一方「事業主借」は、「事業主貸」と対になる勘定科目であり、事業主から資金を借りている勘定科目であり、貸方にのみ発生することになります。

イメージとしては、プライベートの自分の資産による借入金(負債勘定)のようなイメージをするとわかりやすいと思います。

「事業主借」はプライベートのお金を事業のために使ったないしは、事業所得以外の所得とすべきものを事業所得の計算から除外するために使用されます。

こちらもイメージをつけるために具体的な事象と仕訳例を示して解説します。

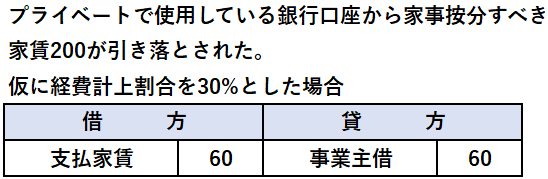

金額としては「事業主貸」と同じ例ではありますが、こちらは、プライベートで使用している銀行口座から引き落とされている点が異なります。事業の銀行口座は減少していませんので、普通預金の仕訳を計上する必要はなく、単に、経費として計上できる部分を支払家賃として計上し、相手勘定を「事業主借」で計上します。

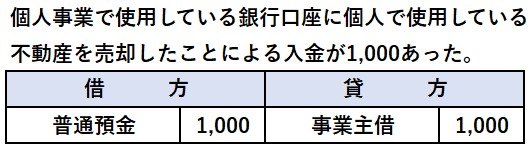

個人で使用している不動産を売却した場合は、事業所得ではなく譲渡所得として取り扱うことになるため、全額を「事業主借」として計上します。

「事業主貸」及び「事業主借」は、最終的に事業年度終了時に「元入金」に組み込まれる

「事業主貸」と「事業主借」はあくまで期中における仮勘定であり、それぞれ相殺されて年度末に個人事業主における資本金勘定である「元入金」勘定に組み入れられることになります。

なお、会計ソフト上は、自動でこの処理がされています。

まとめ

- 個人事業主が事業所得を算定するために、個人事業主として事業をするための財布とプライベートの財布を明確に区分することに対応するために、「事業主貸」と「事業主借」を用いて仕訳をすることが効率的

- 「事業主貸」は、事業主に対して貸しを作っている勘定科目であり、借方にのみ発生する

- 「事業主借」は、「事業主貸」と対になる勘定科目であり、事業主から資金を借りている勘定科目であり、貸方にのみ発生する

- 「事業主貸」及び「事業主借」は、最終的に事業年度終了時に「元入金」に組み込まれる

終わりに

今回は、「事業主貸」と「事業主借」について解説しました。

今回解説した「事業主貸」と「事業主借」の使い方は、細かい点ではありますが、押さえておくと個人事業主の経理処理がスムーズになる項目となります。

しかしながら、全体としての優先度はそれほど高くありませんので、まずは決算全体を締めることができるようになることを優先しましょう。

最後までお読みいただきありがとうございました。

それでは!