クーちゃん

クーちゃん課税所得って何?

課税所得と利益の違いは?

具体的な課税所得の計算方法は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

会計基準で特に複雑なものとして税効果会計が挙げられます。

また、法人税の計算については、課税所得に税率を乗じて納付すべき税金が計算されることから、会社経営をしている方や経理をしている方にとっても基礎的な知識は必要です。

今回は、税効果会計を理解するための最初のステップともいえる課税所得について解説したいと思います。

課税所得とは、益金-損金で計算されるもの

課税所得は、法人税法で定められる益金から損金を差し引いて計算されます。

利益は、売上等の収益から売上原価・販売費及び一般管理費等の費用を差し引いて計算されます。

会計上の利益については、別途解説をしておりますので、ぜひ併せて読んでみてください。

課税所得は、企業の1年間で納めるべき税金を計算するために求められるものであり、利益は、会社の経営成績を計算するために求められるものであり、各々計算する目的が異なるため、当然に計算方法が異なることになります。

上記の目的を達成するために、課税所得の計算においては、どのような企業が作成しても同じ結果になるように、客観性が重視されていたり、社会通念上からの判断や政策的な事情が反映されています。

課税所得の計算においては、政策的な目的で減税処置を講じるために税額控除が存在します。例えば、近年であれば、給与等の支給額を増加した場合、一定の計算ロジックで算定した控除額について、課税所得の計算上控除できる制度があります。

一方、利益の計算においては、実質的な会社の経営成績の開示を重視するために、各種引当金や固定資産の減損等の見積項目も含めて、実質的な期間損益の算出をすることが重視されています。

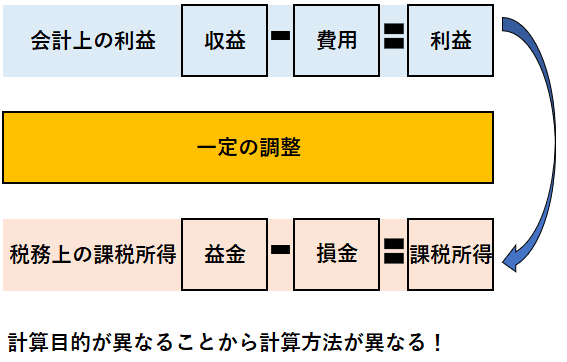

実務上課税所得の計算は、会計上の利益に一定の調整を加えて行われる

課税所得の計算については、会計上の利益である当期純利益を出発点として作成されます。

会計上の利益を計算するための帳簿と、税金計算上の課税所得を計算するための帳簿を2重に作成するのは、現実的ではないことに加え、会計上の利益と税金計算上の課税所得については、大半が一致し、相違点を調整したほうが効率的ということが理由となります。

法人税法第22条では、別段の定めがあるものを除き、一般に公正妥当と認められる会計処理の基準に従って、益金及び損金を計算するとされており、別段の定めがない限り、一般に公正妥当と認められる会計処理の基準に従って計算される収益及び費用と相違ないことがわかります。

簡単な図で示すと下記のようになります。

一定の調整については、主に益金不算入・損金不算入・税額控除によって行われます。

益金不算入は会計上の収益となるものを税金計算上は益金としない調整であり、損金不算入は会計上の費用となるものを税金計算上は損金としない調整になります。

利益からの調整項目は大きく以下の内容で構成されます。

客観性の観点から調整する項目

会計上の利益は、実質的な経営成績の計算を重視していることから、各種引当金や固定資産の減損等の見積項目が存在します。

各種引当金等の見積項目については、その計算において経営者の主観的な判断が介在しており、客観性に欠けるため、税務上はこれをなかったものとして調整することになります。

各種引当金の中には賞与引当金も含められ、会計上は、支給対象期間における在籍期間で引当金として計上されますが、税務上は、賞与の支給が確定したタイミングで計上されます。

賞与引当金については、別途解説をしておりますので、ぜひ併せて読んでみてください。

見積項目の他、減価償却費の計算についても調整がなされます。

実務的には、税金計算上、国税庁が作成する耐用年数表に基づき耐用年数を設定しています。

会計監査上は、会社が耐用年数表に基づき減価償却費の計算を行っている場合には、それが会社の状況に照らし、不合理と認められる事情のない限り当面の間は、それを許容することになるため、会計と税金計算の結果は、乖離しないことが一般的です。(監査・保証実務委員会実務指針第 81 号 減価償却に関する当面の監査上の取扱い25項)

しかしながら、IFRSを採用している会社においては、そのような例外処理は認められず、差異の重要性が高い場合には、償却資産毎に経済的耐用年数を見積もって償却を行っていることから、調整することになります。

社会通念上の観点から調整する項目

社会通念上の観点から調整されるものとして、例えば、交際費・寄付金・延滞金、重加算税等の罰科金、使途秘匿金の課税が挙げられます。

交際費については、無制限に損金算入可能としてしまうと、税金の支払いを逃れるために、益金の額いっぱいになるように飲み歩くことで、税金の支払いを免れることができてしまいます。

とは言っても、業務上必要なお付き合いもありますので、一定額については、損金算入が認められています。

そのため、損金算入可能額を超えた交際費は損金不算入となります。

寄付金については、無制限に認めるものではありませんが、本来税金をもって補助すべき団体に寄付をする場合等に、その寄付した金額についても税金を課すのは酷だとして、損金への算入が認められます。

延滞金、重加算税等の罰科金 については、申告をしていなかった場合の制裁としての意味合いがあることから、これらの項目についても損金算入できてしまうと制裁が緩和されてしまうため、全額損金不算入となります。

使途秘匿金については、使用の用途や支出の相手先等が不明なものであり、何に使われているのか不明であることから罰金として、使途秘匿金の金額の40%が税金に加えられることになります。

政策的な観点から調整する項目

政策的な観点から調整されるものとしては、主に税額控除が挙げられます。

税額控除には、様々な種類があり、例えば、試験研究を行った場合の特別控除、給与等の支給額が増加した場合の特別控除、高度情報通信技術活用設備等の特定の設備投資をした場合の特別控除が挙げられます。

これらは、支出を促すことによって、経済を回したり、国力を強化できることから、国が税金の控除をもって優遇しようとするものです。

二重課税等を避けるため調整する項目

二重課税等を避けるために調整する項目としては、受取配当金の益金不算入や法人税等の損金不算入(事業税は可能。)が挙げられます。

受取配当金については、配当金が別の会社が課税された後の利益を原資として支払われるものであることから、配当金を支払った会社の利益と会社が受取配当金を計上したことによる収益の増加の2回税金を取るのは不合理であるため、一定の調整を行った金額について、益金不算入となります。

課税所得に応じて計算される法人税等については、利益処分的な性質があることや法人税等について、損金算入を認めると、納税額の大きい企業について多くの損金が発生することで、納税額が減少することにつながることを理由に損金不算入の調整がされます。

余談ですが、昔は法人税等についても損金算入が認められていました。

なお、法人税等の中でも事業税については、会社が営んでいる事業に課せられる税金であり、道路等の公共施設や警察等の公共サービスを受けることに対して支払う税金となります。こちらについては、利益処分的な性質はなく、対価性を有していることから、他の租税公課と同様に損金算入されることになります。

まとめ

- 会計上の利益=収益-費用、税務上の所得=益金-損金

- 大部分が同じであるため会計上の利益を足し引きして、税務上の所得を算定する

- 会計上は企業の実態を表すため個別の事情を勘案して利益を算定する必要がある。

- 税務上は客観性の観点、社会通念上の観点、政策的な観点、二重課税の配慮等を勘案して所得を算定する必要がある。

終わりに

今回は、税効果会計の理解の基礎、税金計算の基礎となる「課税所得」について解説しました。

実務的には全ての株式会社において税金計算がなされておりますので、実務従事者の一助となれば幸いです。

最後までお読みいただきありがとうございました。

それでは!