クーちゃん

クーちゃん消費税って支払っているけど実際にはどのように納めているの?

消費税がかからないものは?

監査上の対応は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

サラリーマンの身近な税金として消費税が挙げられます。

消費税は、物品の購入(スーパーでの買い物等)や役務の提供を受けた(電車賃の支払等)時にサービスの提供を受けた人が支払い、受け取った人が国に代理で納めることで納税される税金です。

サラリーマンの立場として、商品を購入した際に何気なく消費税を支払っていますが、具体的にどのような流れで納税されているかよく知らないという方もいらっしゃるかと思います。

今回は、そんな消費税について解説したいと思います。

※会計上は、消費税等として科目上記載されますが、これは国に対する消費税と地方自治体に対する地方消費税の両者を合わせて消費税等と呼ぶためです。

今回の解説では簡便的に消費税と記載しています。

消費税は、間接税でありながら、納税者も税金を負担している

消費税は、納税者と担税者が異なる間接税であるという特徴があります。

担税者は、税金を負担している人であり、例えば、スーパーで買い物をしたサラリーマンが該当します。

一方、納税者は、税金を支払う人であり、例えば、サラリーマンから商品代金として一緒に受け取った消費税をサラリーマンの代わりに支払うスーパーが該当します。

スーパーも商品を仕入れて販売しており、商品を仕入れる際に消費税を支払っていることから、スーパーも消費税を納める担税者となっています。

このように納税者も消費税の負担をしていることが特徴と言えます。

実務上はこのような特徴から、決算毎に仮払消費税と、仮受消費税を相殺して、未収消費税又は未払消費税(以下、簡便的に未払消費税とします。)を計算します。

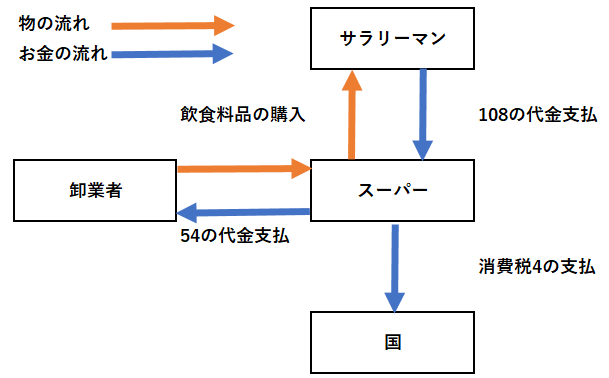

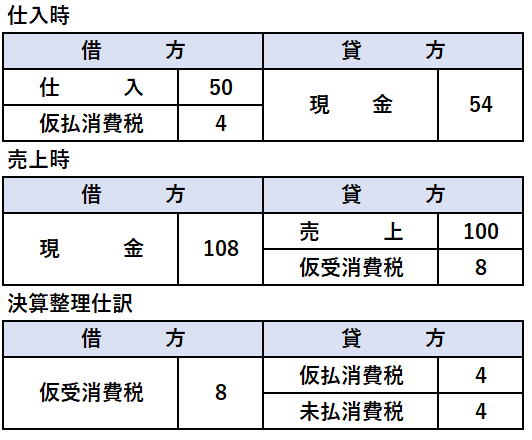

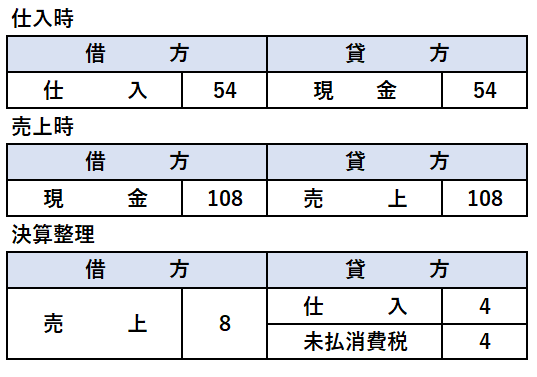

具体例を示します。

前提:サラリーマンがスーパーで軽減税率で販売されている飲食料品を税込108円で購入。

スーパーは卸業者から飲食料品を税込54円で購入。

会計処理としては、税抜処理と税込処理の二つのパターンがあります。

税抜処理での仕訳は以下となります。

一方、税込処理での仕訳は以下となります。

なお、実務上は決算整理仕訳において、売上・仕入ではなく租税公課として仕訳することが通常です。

実務上、上場会社においては、収益認識基準が導入されたことに伴い税抜処理がされることはなくなりました。

一方中小企業等においては、税込処理を採用しているケースもあります。

最後に未払消費税として計上されたものを決算日の2か月後に(事情あれば1か月延長が可能)申告納税することで消費税が国に納められます。

厳密には、この計算のほか、課税売上割合による控除対象外消費税が通常発生するため、この部分も決算に織り込む必要がありますが、ここでの説明は割愛します。

次に消費税がかからない非課税・不課税及び軽減税率について解説します。

消費税がかからない非課税・不課税のもの

消費税は、全ての物品の購入、役務の提供に対してかかるものではなく、政策的な理由等で非課税とされているものや、そもそも消費税の課税の対象とはならない不課税のものが存在します。

消費税の課税の対象となるものは、①国内において、②事業者が事業として、③対価を得て行う、④資産の譲渡等又は輸入取引の4つの要件を満たしたものとなります。

よって、①~④に該当しない取引については、消費税の課税の対象とならず、不課税となります。

具体例としては、従業員に対する給与、対価性のない寄付金、株式からの配当等が該当します。

一方、非課税は、消費税を課すことが馴染まないものや社会政策的な理由で税制上課税しないことが決められているものになります。

具体例としては、賃貸住宅の家賃、保険料、住民票等の行政手数料、介護保険や社会福祉事業のサービス料等が該当します。

これらは、生活を営むのに必要不可欠なものであり、担税力に関わらず一律に負担を強いる消費税の考えとは合わない等を理由として非課税とされています。

消費税が減税される軽減税率のもの

8%から10%に消費税が引き上げられる際に、日本で初めて消費税の軽減税率が適用されました。

この制度は、生活を営むのに必要なもの等税制で定めた物品や役務提供については、消費税の負担を和らげるために存在するものです。

日本では、具体例でも示した飲食料品等が軽減税率の対象となっており、通常10%のところ、旧税率の8%となっています。

飲食料品の範囲では、酒類は生活必需品ではなく、嗜好品としての意味合いが強いことから対象から除外されており、外食も生きるために必要という意味合いよりも娯楽の意味合いが強いため除外されています。

一方テイクアウトや宅配サービスは適用範囲に入っている等、かなりややこしくなっています。

特に、コンビニのイートインコーナーで食べる場合は外食とみなされるため10%、持ち帰って食べる場合は飲食料品になるため8%になる等、同じ物を購入しているのに消費税率が異なることがあるため、注意が必要です。

監査上の対応としては分析的実証手続を採用するのが一般的

監査上、消費税関連の検討としては、期末で計上される未払消費税の妥当性を検証する必要があります。

具体例で解説した通り、未払消費税は、売上や仕入等に消費税率を乗じることで精度の高い推定計算が可能です。

さらに使用するデータについては、通常、監査人が監査している監査対象試算表であるため、推定に使用するデータの信頼性は高いものになります。

そのため、分析的実証手続による監査が効果的かつ効率的となることがあります。

分析的実証手続による場合は、監査基準委員会報告書520(分析的手続)4項の内容を文書化しなければならない点に留意が必要です。

まとめ

- 消費税は、税金を負担する担税者と税金を納付する者が異なる間接税であるが、担税者である消費者に加え、納税者も仕入等を行っているため消費税を支払っている

- そのため、担税者から受け取った消費税と納税者が支払った消費税を差し引いて税金を納めることになる

- すべての物品やサービスに消費税がかかるのではなく、消費税がかからないものがある

- 飲食料品等については軽減税率が採用されており、10%ではなく8%となっている

- 監査上の対応としては、分析的実証手続を採用するのが一般的

終わりに

今回は、「消費税」について解説しました。

消費税は身近な税金でありながら、意外とどのように納められているか認識されていないように思います。

生きる上での必要な知識として、消費税の仕組みの理解をしておきましょう。

最後までお読みいただきありがとうございました。

それでは!