クーちゃん

クーちゃん監査契約ってどんなものがあるの?

根拠となる法令は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

監査契約には、様々なものがあります。

今回は、監査法人に勤務する人や監査法人と監査契約をする事業会社の方に向けて、監査契約の種類やその内容について解説します。

なお、通常の株式会社を対象に解説しますので、社会福祉法人・学校法人・独立行政法人等の特殊法人については触れません。

監査法人が具体的にどのような契約を結んで業務をしているのか具体的なイメージをつけることにもつながりますのでぜひご一読ください。

監査契約の種類

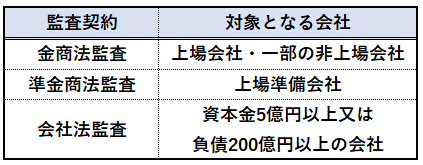

監査契約の種類は大きく分けると「金融商品取引法監査」(以下、金商法監査とします。)「金商法に準ずる監査(以下、準金商法監査とします。)」「会社法監査」の3つがあります。

それぞれの監査契約ごとに監査の対象となる会社を一覧にしました。

それぞれ詳細に解説します。

「金商法監査」は金商法第193条の2第1項により上場会社について、財務諸表の監査を受けなければならないとする規定に則った「監査契約」です。

そのため、上場会社は監査法人又は公認会計士による監査契約を締結し、監査を受けていることになります。

大半は上場会社の監査になりますが、その他にも上場していない会社で例えば1億円以上の売出価額で有価証券の売出をする会社についても、「金商法監査」が必要になります。

「準金商法監査」は、株式上場を目指す会社が、法律ではなく上場する証券取引所の規則である有価証券上場規程により、金商法第193条の2第1項の規定に準ずる監査を受けるための「監査契約」になります。

そのため、株式上場を目指す会社については、「準金商法監査」の契約を締結することになります。実質的には「金商法監査」と同じ内容の監査ではありますが、意見表明の時期が異なったり、会社が上場会社になろうと頑張っているため、会社の管理体制が脆弱であることが多く、苦労が多いのが特徴です。

そのような大変さはありますが、上場した時や管理体制の構築に知恵を出した時等にクライアントから感謝されることもあり非常にやりがいがあったり、自分自身があるべき管理体制を描けていないと指導ができないので勉強になると感じることが多かったです。

ただ、業績が不安定でずっと上場を目指すような上場準備会社もありますので、できれば本当に上場できそうな会社の監査チームに配属されるのが望ましいです。

最後に「会社法監査」は、会社法第436条の規定により、「会計監査人設置会社においては、計算書類及びその附属明細書について会計監査人の監査を受けなければならない」とされており、この規定に則った「監査契約」です。

会計監査人は任意で設置することができますが、会社法上の大会社、委員会設置会社については、必ず会計監査人を設置しなければならないため、「会社法監査」が必要になります。

なお、「会計監査人」には、「公認会計士」又は「監査法人」しかなることはできません。

会社法上の大会社とは最終事業年度に係る貸借対照表の資本金が5億円以上又は負債合計が200億円以上の会社を指します。

これは、会社法上、利害関係者が特に多く社会的な影響が大きいことが想定される大きな会社の定義を一律に定義して、そのような会社については、財務書類の適正性を確保する必要があるため、公認会計士又は監査法人の監査を義務づけているということになります。

株主総会で承認される最終事業年度に係る貸借対照表で大会社となるかどうかを判定するため、期中までは大会社の要件を満たしていたものの、例えば、期末日までに減資をして資本金が5億円未満となった場合等は大会社とはなりません。

上場会社は、上場時に多額の出資を受けることから、資本金が5億円以上となるため、金商法監査を締結する上場会社は、会社法監査もセットで契約することが通常です。

それぞれの監査契約の違い

それぞれの監査契約で、監査の対象となる財務書類が異なります。

「金商法監査」では、四半期毎にレビューが必要となる「四半期報告書」、年に一度提出する「有価証券報告書」が監査対象となります。

レビューと監査の違いについては、以下の記事で解説していますので、ぜひ併せて読んでみてください。

「準金商法監査」では、上場承認時に有価証券上場規程施行規則に基づき必要となる「新規上場申請のための有価証券報告書(Ⅰの部)」及び「新規上場申請のための四半期報告書」、上場承認時に金商法に基づき必要となる「有価証券届出書」が監査対象となります。

意見表明する時期が異なるものの内容は「金商法監査」の監査対象と大きく変わるものではありません。

「会社法監査」では、「計算書類」及び「附属明細書」が監査対象となります。「計算書類」や「附属明細書」は最も記載事項が少なく、法令でがっちり記載内容が決まっているところもありますが、比較的作成者の裁量があるため、会社の色が出やすいもののその作成及び監査の難易度は低いといえます。

上記を一覧にすると以下のようになります。

まとめ

- 監査契約は、大きく上場会社向けの金商法監査、上場準備会社向けの準金商法監査、会社法上の大会社向けの会社法監査がある

- BSの資本金が5億円以上又は負債合計が200億円以上の場合、会社法上の大会社となる会計士監査が必要になる

- 金商法監査では、四半期報告書及び有価証券報告書が監査対象

- 準金商法監査では、「新規上場申請のための有価証券報告書(Ⅰの部)」「新規上場申請のための四半期報告書」「有価証券届出書」が監査対象

- 会社法監査では、計算書類及び付属明細書が監査対象

終わりに

今回は、通常の株式会社で締結される監査契約の種類について解説しました。

監査法人で初めて監査の現場責任者になった時は比較的難易度の低い会社法監査の会社で現場責任者の流れを押さえて、しっかりした上場会社で金商法監査をすることであるべき上場会社の姿を学び、準金商法監査で上場準備会社を指導しながら上場に導くという流れがベストと思います。

最後までお読みいただきありがとうございました。

それでは!