クーちゃん

クーちゃん四半期報告書って何?

廃止による影響は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

岸田政権の一つの政策として、「四半期報告書」を廃止し、証券取引所のルールに基づき提出が求められる「決算短信」に一本化する動きがあります。

今回は、そもそもの「四半期報告書」の記載内容・主な作成方法・廃止の影響について解説します。

四半期報告書の記載内容・主な作成方法

「四半期報告書」は、金商法に基づき、3か月に一度、決算日の45日以内に上場会社が提出を求められる書類となります。

主な記載内容は、「第1【企業の概況】」「第2【事業の状況】」「第3【提出会社の状況】」「第4【経理の状況】」となります。

それぞれの項目の主な具体的な記載内容は以下の通りです。

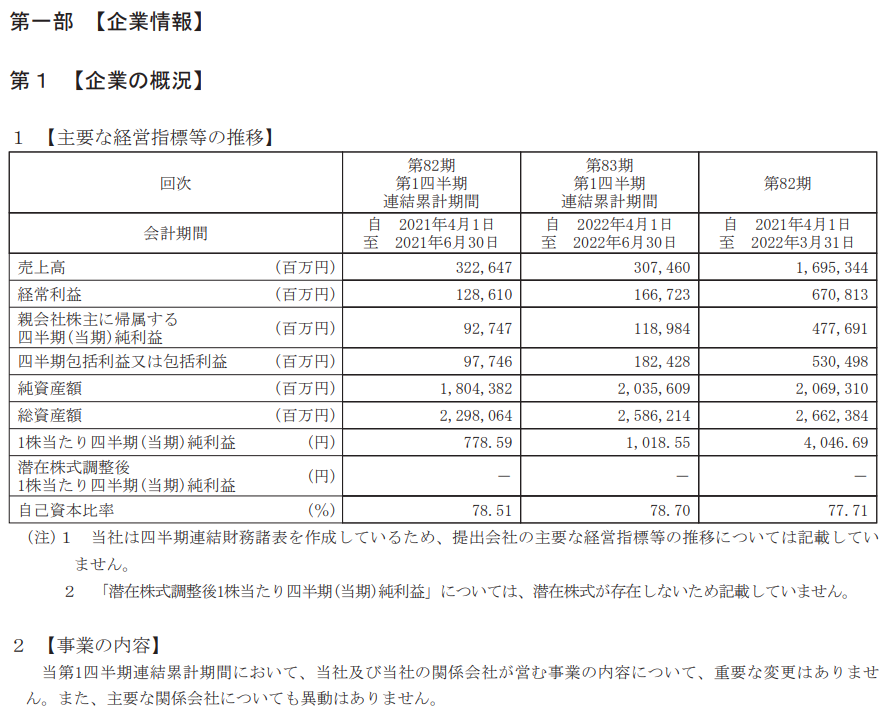

「第1【企業の概況】」では、主要な経営指標等の推移を当四半期、前年同四半期、前期末分を記載します。

主要な経営指標等の項目は、売上高、経常利益、当期純利益等主要な財務数字となります。

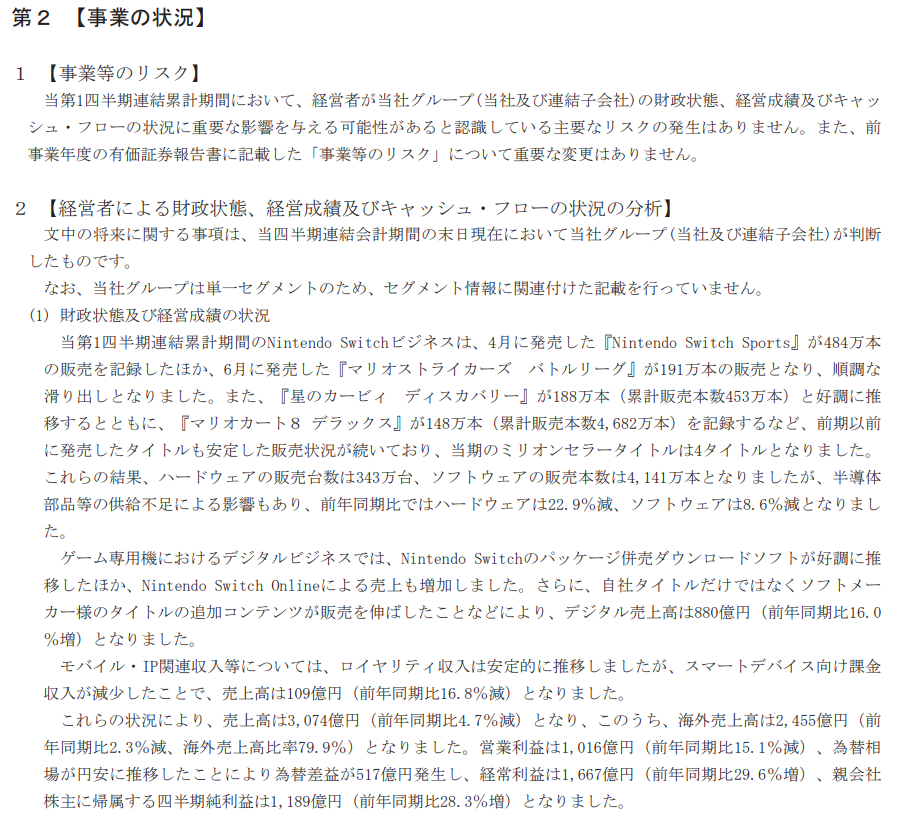

任天堂の23年3月期の第1四半期の四半期報告書を例として示します。(一部になる部分もありますが、以下同様に示します。)

任天堂公式HP 四半期報告書 より(以下同様)

「第2【事業の状況】」では、文章で、経営者によるBS、PL、CFの状況を分析した結果を記載します。

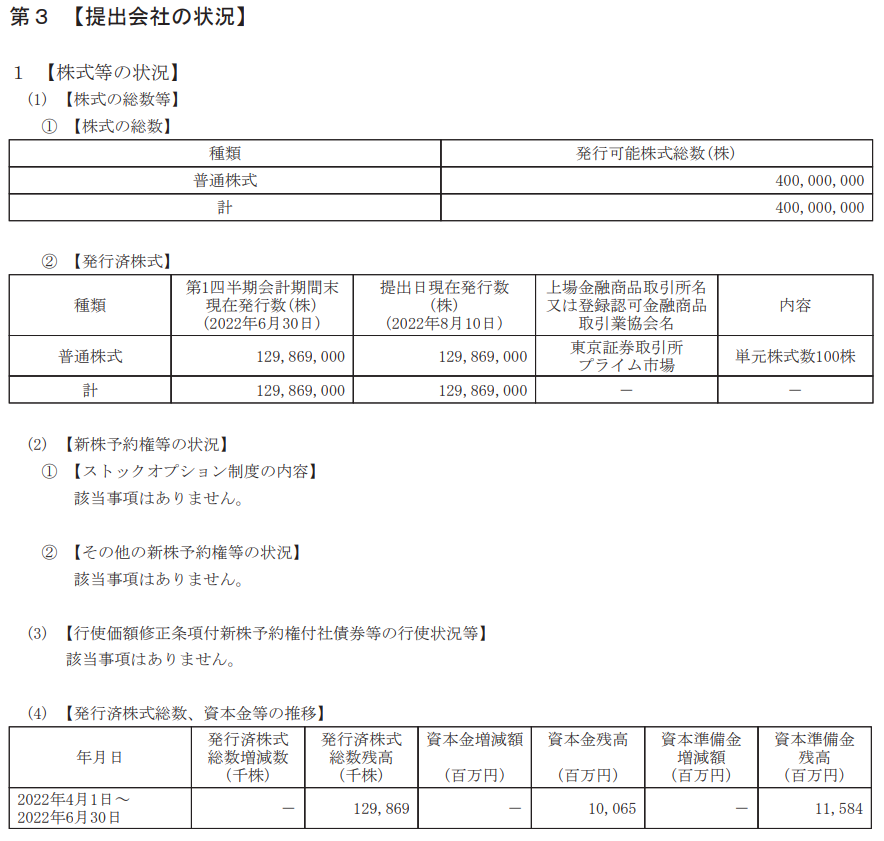

「第3【提出会社の状況】」では、「株式等の状況」として「発行可能株式総数」「新株予約権の状況」「自己株式の状況」「大株主の状況」等を記載します。基本的には前回から変動がなければ前回通りの内容を、変更があれば追加の資料に基づいて記載することになります。

「第4【経理の状況】」では、四半期末時点の「貸借対照表」、期首から四半期末までの「損益計算書」「包括利益計算書」、第2四半期は「キャッシュ・フロー計算書」、「注記」を記載します。

作成方法は、「第1【企業の概況】」は、過年度分は前年の「有価証券報告書」及び「四半期報告書」から、当年度分は、「第4【経理の状況】」からの転記、「第2【事業の状況】」は、作文する必要がありますが、「決算短信」でも同様の作文が求められますのでそこからの転記、第3【提出会社の状況】は、過年度情報に当期の情報をプラスして作成、第4【経理の状況】は「決算短信」の内容に追加で必要な注記があるため、それをプラスアルファーで作成するという形になります。

そのため、「四半期報告書」自体は、「過年度の提出書類」や「決算短信」から大半を流用して作成することになるため、実務上はそこまで手間がかかっていないと言えます。

「会計監査人のレビュー意見」が必要となるのは、「第4【経理の状況】」のみとなります。そのため、その他の前段部分である「第1【企業の概況】」「第2【事業の状況】」「第3【提出会社の状況】」については、実質的に数字の整合性や文章の誤字脱字ぐらいは「会計監査人」も確認していますが、レビュー対象ではないというところは意識しておいたほうが良いでしょう。

四半期報告書廃止の影響

「四半期報告書」の廃止については、2024年度から廃止するように政府が動いており、実際にどのような形で廃止するのかについて議論がなされているところです。

「監査人のレビュー意見」が必要ではない、「決算短信」に一本化する形が想定されていますが、一本化するにあたって、「決算短信の内容」について「臨時報告書」を提出させて罰則規定を適用することも考えられているようです。

また、「第1四半期」と「第3四半期」の「四半期報告書」の提出については廃止して、「第2四半期」のみ「四半期報告書」を提出させる方向が濃厚なようです。

ただ、この場合、「現行の非上場会社」のうち「金商法の監査を受けている会社」においては、中間時に「半期報告書」と期末時に「有価証券報告書」を提出する制度となっており、「半期報告書」は保証水準が最も低い「レビュー」ではなく、「中間監査」の実施が求められており、「第2四半期」のみレビューを受けて「四半期報告書」を提出する形とすると、非上場会社よりも上場会社のほうが要求する内容がゆるくなってしまうので、この点でも議論があるようです。

個人的には、大半の投資家が「四半期報告書」ではなく「決算短信」で会社の財務内容をチェックしている実態もありますので、「四半期報告書」については企業にとって事務作業が二度手間となるため廃止するというのは良いと思います。

ただ、「会計監査人によるレビュー」もなくすとなると数字自体の信頼性が落ちてしまうのでその点には課題があるように思います。

「四半期報告書」の廃止のハードルはそれなりに高い一方、「四半期報告書」を廃止して得られるメリットは、企業の少しの事務負担の低減というのは、コストパフォーマンスがあまり良くないように思いますが、毎四半期のことなので、企業としては「四半期報告書」が廃止されると助かるのではないでしょうか。

終わりに

今回は、議論されている「四半期報告書」の廃止について解説しました。

「監査とレビューの違いや決算短信の内容」について、こちらの記事で解説していますので、ぜひ併せて読んでみてください。

最後までお読みいただきありがとうございました。

それでは!