クーちゃん

クーちゃん「会社法・金商法」の決算と監査のスケジュールの関係は?

四半期の決算とレビューの流れは?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

決算や監査は毎年決まったタイミングで実施するものであり、基本的に毎年大きく変わることはありません。

今回は、「会社法・金商法」の監査契約を締結する上場会社における「決算・監査」と「四半期レビュー」のスケジュールについて解説します。

決算や監査全体のイメージがまだついていない、監査法人におけるスタッフレベルの方や事業会社における経理部の方の参考になると思いますので、ぜひ読んでみてください。

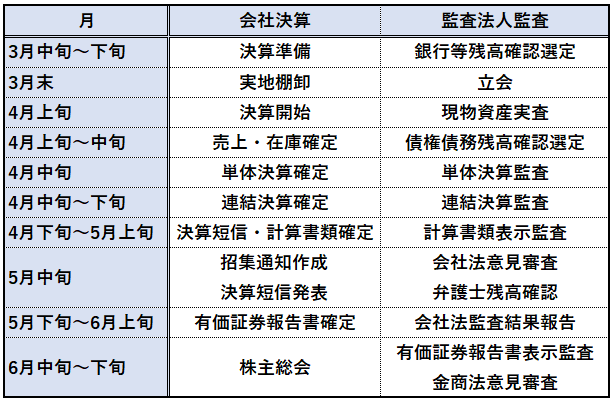

「会社法・金商法」における「決算・監査」のスケジュール

「会社法・金商法」の監査契約を締結する「3月決算の上場会社」かつ「日本基準」で「連結決算」、「在庫を保有する会社」を想定して解説します。

大まかな「全体のスケジュール感」は以下のようになります。

以下、詳細に解説します。

3月中旬~下旬

「監査法人」で、決算監査の事前準備として、「銀行・証券会社・年金資産の運用会社等」、予め「残高確認」を実施することが確定している「取引先」に対して残高確認状を準備して送付します。

監査上、「強力な外部証憑」を入手するために期末日時点で口座を保有する銀行等に対して、「残高確認」を実施することが通常です。そのため、口座の変更がないかを期末日前に「クライアント」に確認してもらい、網羅的に「残高確認状」を先行して送付します。

3月末

「在庫を保有する会社」であれば、通常在庫金額が多額で重要であるため、「会社」は「実地棚卸」を実施し、「監査法人」はそれに同行し「立会」を実施することになります。

「会社」によっては、決算の繁忙を避けるために期末日ではなく、期末日1か月前の日に「実地棚卸」を実施することもあります。期末日に「実地棚卸」を実施するとそこから「棚卸差異の調査」、「在庫確定」までに相当程度時間を要するため、「ハードなスケジュールでの対応」が求められるためです。

「会社」が期末日前に「実地棚卸」をする場合においても、「監査法人」はそれに同行し「立会」を実施します。

これにより期末日前の在庫の確からしさの心象を得ることができ、その後、追加で「ロールフォワード手続」を実施することで、期末日時点の在庫の確からしさについて心象を得ることになります。

4月上旬

「会社」は大体3営業日ぐらいから他部署から確定の売上や在庫の資料がきて、決算業務に突入するので非常に大忙しな状況になっています。

「監査法人」は、このタイミングで「実物資産」の「実査」を実施します。

近年は、電子化が進んでいることにより、「実物資産」の重要度が減少していることから、決算の月末である3月末の終わり又は4月1日の朝等、「3月末時点の残高」を確認するようなことはなくなってきており、「4月の初めの往査の日」に確認することが多いです。

4月上旬~中旬

「会社」では、「売上や在庫に関する仕訳入力」が終わり「月次締め」が完了します。次に賞与引当金等の引当金計算や税金計算等の「決算整理仕訳」を入力して「単体決算の確定」を目指します。

「監査法人」では、売上や在庫が確定したタイミングで、監査計画において、「取引先」に対する残高確認を実施するとした勘定科目について、「残高確認状を送付する取引先」を選定します。

「残高確認を実施する勘定科目」は、「監査チームの判断」で重要性により決定されますが、多いのはやはり「売掛金」や「買掛金」となります。

特に「売掛金」の「相手科目」は通常「売上」であり、「売上」は、「特別な検討を必要とするリスク」と推定されますので、監査上特に重要性が高いため通常残高確認が実施されます。

できるだけ早めに「残高確認状」を送付しておかないと、「取引先」からの「残高確認状」の回収が「会社法の意見審査」に間に合わないこともありますので、段取りをしっかりして、早めに対応するのが重要です。

イレギュラーなことではありますが、郵便事故があったり、「取引先」からの回答がブランクである等、「監査人」が不十分と判断した場合には「取引先」に対する「再発送を実施」することもあり、油断はできません。

ここまでの解説ででてきた「監査手続」である「実査」「確認」「立会」「ロールフォワード」については、以下の記事で解説していますので、ぜひ併せて読んでみてください。

4月中旬

「会社」では、「決算整理仕訳」が入って、「単体決算」が確定し、「連結決算」の作成に移ります。

「監査法人」では、「会社」の「単体決算」が締まったので、「単体決算の監査」を実施します。ここから5月中旬までの「会社法意見審査」までに「監査調書」を仕上げないといけないため、ここから5月中旬までは大変忙しくなります。

また、「監査法人」は「事業会社」と異なり、1社だけではなく「複数社」担当することが通常であるため、「複数社」の調書を仕上げる必要があります。特に「3月決算」は、日本で最も会社数が多いため大変です。

このあたりから「残高確認状」もパラパラと「取引先」から返ってきますので、調書化を進め、差異があれば「クライアント」に「差異調整」を適宜依頼します。

4月中旬~下旬

「会社」では、「連結仕訳の入力」が終わり「連結決算」が確定します。また、「期末」は、「決算短信」発表のため、「連結キャッシュ・フロー計算書」も作成します。

また、「会社」にもよりますが、「顧問税理士」に「法人税申告業務」を依頼している場合は、このあたりで「決算内容」の確認を依頼することがあります。

一方、「監査法人」では、「単体決算監査」と並行して「連結決算監査」を実施します。

「連結決算監査」は、「連結仕訳」の借方、貸方が誤って逆になっていた等の小さな点が致命傷につながるため、そのような点にも注意を払って「監査」をします。

4月下旬~5月上旬

「会社」では、「連結決算」が確定したら、「開示書類」である「決算短信」及び「計算書類」の作成をします。

「決算短信」は「毎四半期」作成が求められますが、「計算書類」は年1回の作成になります。

改正が入った年は決算前に事前に「監査法人」に対応方法を相談しておくとスムーズです。

「監査法人」では、「計算書類の監査」を行います。また、このあたりから、「弁護士確認状の段取り」を開始します。

「会社」によっては、「決算短信」の確認をお願いされることもありますので、場合によっては確認します。

また、「決算短信」の発表が4月中である場合は、さらに時間がタイトになります。

5月中旬

「会社」では、株主に配布することが求められる「招集通知」の作成、「期末日後」45日以内に間に合うように「決算短信」の発表を行います。

「監査法人」では、「弁護士」に「後発事象」に該当するような「訴訟事件」がないかを確かめるため、「弁護士」に対する「残高確認」及び監査法人内で「会社法の意見審査」を実施します。

基本的にはこのタイミングまでに期末数字に関係する調書の全てを作成し、審査を受けなければなりません。

5月下旬~6月上旬

「会社」では、「期末日後」3か月以内の提出が求められる「有価証券報告書」を作成し始めます。「有価証券報告書」はボリュームが非常にあるため、4月下旬ごろから「同時並行」で作成を進める「会社」もあります。

「監査法人」では、「会社法審査」が終わったら、「監査役向け」に「会社法監査の結果報告」を実施します。そのほか、「調書整理」を行ったり、人によっては、「会社法単独の監査」や「学校法人」「社会福祉法人」等の「特殊法人の監査」が始まります。

「会社法単独での監査契約」の場合、「金商法・会社法」の意見が必要な「上場会社」と違って、「会社」の「株主総会」の開催スケジュールに間に合うように「会社法の意見審査」を実施すれば良いため時間的な余裕があります。

「監査法人」の「人的リソースの観点」から、5月の下旬~6月中旬までに監査を終えるような形でスケジュールを組ませていただくことがあります。

6月中旬~下旬

「会社」では、6月の下旬に「株主総会」を開催し、「計算書類の承認」を受けます。

「監査法人」では、「有価証券報告書」に対する「金商法の意見審査」を実施します。

5月中旬に実施した「会社法の意見審査」から新たに追加となる主なものは、「連結キャッシュ・フロー」「計算書類にはなく有価証券報告書でのみ注記がされる項目」「KAM」「その他情報の通読」等となります。

「期末監査」で「監査法人」の負担が最も重いのは、「会社法の意見審査」までに数字を固めるための調書作成となります。

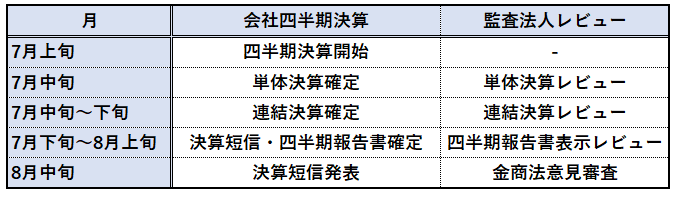

「金商法」における「四半期決算・四半期レビュー」のスケジュール

「3月決算の上場会社」における「第1四半期」を前提に解説します。

「会社の四半期決算」と「監査法人のレビュー」を大まかにまとめると以下のようになります。

「四半期」は何でもありの「監査」ではなく、「質問」や「分析」といった限定された「手続」を中心とした「レビュー」が実施されるため、「期末決算」に比べると「監査法人」の負担はかなり小さいです。

一方「会社」においては、「固定資産の減損の判定」や「税効果の会社分類の検討」等の一部が「四半期財務諸表に関する会計基準」により省略できることとされているものの、「期末決算」と大きく変わるわけではないため、負担は相当程度あります。

監査とレビューの違いについての解説は、以下の記事でしておりますので、ぜひ併せて読んでみてください。

まとめ

- 会社は、決算を締めるまでの4月上旬~中旬が非常にタイト

- 監査法人は、5月中旬の意見審査時までに基本的に調書を完成させる必要がある

- それ以降は、有価証券報告書の作成、監査を実施する

終わりに

今回は、「会社法・金商法」の監査契約を締結する上場会社における「決算・監査」と「四半期レビュー」のスケジュールについて解説しました。

基本的には決算月が違えば、実施する月が変わるだけでスケジュール自体に大きな変更があることはありません。

イレギュラーなM&A等で決算スケジュールに影響があるようであれば、事前に「監査法人」とも共有し、段取りすることが大事です。

最後までお読みいただきありがとうございました。

それでは!