クーちゃん

クーちゃん修正後発事象と開示後発事象の違いは?

後発事象の具体例は?

事後判明事実って何?

会社法・金商法それぞれの後発事象の具体的な考え方は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

監査の意見表明前に確認すべき事項として「後発事象」が存在します。

「後発事象」とは、期末日の翌日から監査報告書日までに発生した事象のことです。

このうち、会計処理に影響し財務諸表の修正を要するものを「修正後発事象」、会計処理に影響はしないものの、財務諸表に注記しなければならないものを「開示後発事象」と言います。

今回は、「修正後発事象」「開示後発事象」と関係論点である「事後判明事実」について解説します。

上場会社の経理担当者や監査従事者の方に役立つ情報となっておりますので、ぜひ読んでみてください。

修正後発事象と開示後発事象の違いと具体例

「修正後発事象」は、期末日後に発生した事象であるものの、その実質的な原因が期末日時点で存在しており、期末日現在で実施した会計上の判断・会計上の見積りについての追加的・客観的な証拠を提供する事象です。

「修正後発事象」は、会計上の判断や見積りという主観的な判断をもって概算で会計処理していたものについて、それが確定するような事象が該当します。

基本的には、会計上の見積りに連動する内容となり、具体例としては、例えば以下が挙げられます。

- 貸倒引当金

-

期末日後に得意先が倒産してしまい、期末日での貸倒引当金の計上不足が発覚した。

この場合、債権金額から担保金額を差し引いた、回収可能と認められる金額以外の部分について貸倒引当金を計上するように財務諸表を修正することが求められます。

- 賞与引当金

-

期末日前には、概算で計上を行っていたが、期末日後に取締役会で支給する賞与金額の総額について決議がされたことにより、負担すべき賞与が確定した。

この場合、概算での賞与引当金の計上ではなく、確定した負担すべき賞与の金額で賞与引当金を計上するように財務諸表を修正することが求められます。

なお、賞与引当金については、以下の記事で解説していますのでぜひ併せて読んでみてください。

あわせて読みたい 会計士が解説!「賞与」の考え方について 「賞与」って何を根拠に支給されているの?「賞与」が減額される理由は?「賞与引当金」って何? 今回はこのような疑問に答えれるように解説します。 こんにちわ。大阪…

会計士が解説!「賞与」の考え方について 「賞与」って何を根拠に支給されているの?「賞与」が減額される理由は?「賞与引当金」って何? 今回はこのような疑問に答えれるように解説します。 こんにちわ。大阪… - 固定資産の減損

-

期末日前に収益性が問題となっていた土地・建物について、期末日後に取締役会で遊休とし、後日売却することとされた。

この場合、遊休となった土地・建物について、個別のグルーピングとし、固定資産の簿価から正味売却価額を差し引いた金額を減損損失として計上することが求められます。

なお、固定資産の減損については、以下の記事で解説していますのでぜひ併せて読んでみてください。

あわせて読みたい会計士・税理士が解説!固定資産の減損について 「固定資産の減損」って何?検討のステップは?四半期決算での考え方は? 今回はこのような疑問に答えれるようにお話します。 こんにちは。大阪の会計士/税理士の唐木で… - 訴訟損失引当金

-

期末日前に敗訴すると見込んで訴訟損失引当金を見積り計上していた訴訟案件について、敗訴が確定し、賠償請求金額が確定した。

この場合、概算計上していた訴訟損失引当金の金額が敗訴により確定したため、確定金額で訴訟損失引当金を計上するように財務諸表を修正することが求められます。

なお、「修正後発事象」が発生した場合は、金額的な重要性を加味して財務諸表を修正するかどうかを判断することが通常ですので、どのような会計処理とするのかは監査法人と相談して決定することが望ましいです。

次に「開示後発事象」は、期末日後において発生し、その期の財務諸表に影響を及ぼさないもので、次年度以降の財務諸表に影響を及ぼす事象です。

「開示後発事象」は、「修正後発事象」と異なり、期末日前に実質的な原因があったものには限らず、期末日後において発生した全ての事象のうち、次年度以降の財務諸表に影響を及ぼすものになります。

具体例としては、例えば以下が挙げられます。

なお、「開示後発事象」についても翌期以降の財務諸表に与える影響がどの程度かで、注記するかしないかを判断することが通常ですので、「修正後発事象」同様、事象が発生したタイミングで会計監査人に相談することが重要です。

- 主要な取引先の倒産

-

期末日後に主要な取引先の倒産が判明し、翌期以降の売上高が減少することが明らかなため、翌期以降の財務諸表に与える影響がある。

- 株式取得による他の会社の子会社化

-

期末日後に会社を買収する意思決定が取締役会でなされた場合、翌期以降の業績に影響を与えることが明らかである。

- 重要な資産の譲渡

-

期末日前に収益性が問題となっていなかった土地・建物について、期末日後に取締役会で、後日売却することとされた。この結果、当該土地・建物を利用して行っていた事業に係る利益が発生しなくなることにより、翌期以降の業績に影響を与える。

- 重要な係争事件の発生

-

期末日後に取引先に対して販売した製品でトラブルが発生したことにより訴訟の提起がされたことが発覚し、翌期以降、賠償金を支払う可能性が発生した。

「修正後発事象」か「開示後発事象」かの判断においては、同じような事象であっても、期末日前に実質的な原因があるかどうかで判断が異なるため、注意が必要です。

事後判明事実とは

監査をされていない方にはあまり聞き馴染みがないかと思いますが、「後発事象」と関係する考え方で「事後判明事実」というものがあります。

「監基法560」において、《監査報告書日の翌日から財務諸表の発行日までの間に監査人が知るところとなった事実》《財務諸表が発行された後に監査人が知るところとなった事実》として「事後判明事実」が定義されています。

以後、前者を「事後判明事実①」後者を「事後判明事実②」として解説します。

「事後判明事実①」については、未だ「財務諸表」の発行がされていないため、発行する予定の「財務諸表」の修正又は追加の注記をするかどうかが問題となります。

一方「事後判明事実②」については、既に「財務諸表」の発行がされてしまっているので、「財務諸表」を「修正再表示」するのかが問題となります。

監査をされない方にはあまり馴染みがないかと思いますが、このような概念があることは押さえておくと良いと思います。

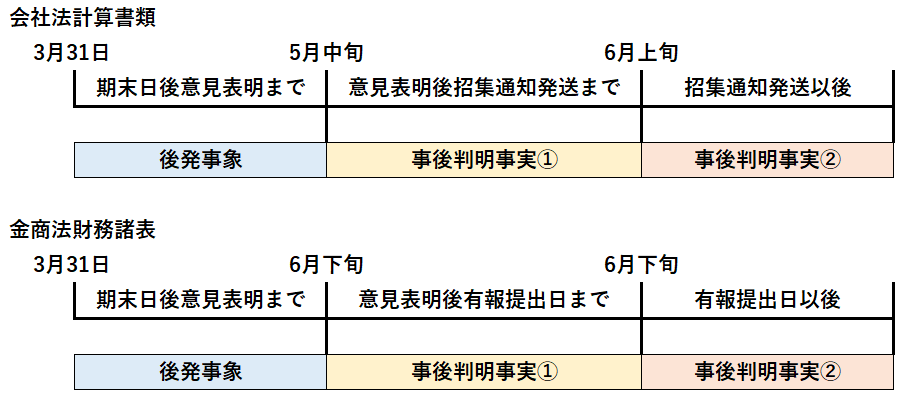

会社法・金商法の後発事象と事後判明事実の考え方と図解

まず前提として、3月決算の会社であれば、「会社法の計算書類の監査意見」が先に5月中旬ごろに表明され、「金商法の財務諸表の監査意見」が6月下旬ごろに表明されるのが実務的な流れになります。

そのため、会社法で意見表明した後、金商法の意見表明前に「修正後発事象」が発生してしまうと会社法上は、「事後判明事実」、金商法上は「修正後発事象」に該当することになり、確定していた会社法の計算書類の数字を修正する必要がでてきます。

実務上は計算書類の修正を行うことは通常困難であり、金商法の財務諸表と会社法の計算書類で数字が一致することを重視して、金商法上修正後発事象が発生した場合においては、例外的に開示後発事象として取り扱うこととされています。

3月決算を前提として、具体的な会社法と金商法における「後発事象」「事後判明事実」の関係について簡単に図解すると以下のようになります。

まとめ

- 「後発事象」は「修正後発事象」と「開示後発事象」の2つがある

- 「修正後発事象」は、実質的な原因が期末日時点で存在しており、期末日現在で実施した会計上の判断についての追加的・客観的な証拠を提供する事象で、会計処理を修正する必要がある

- 「開示後発事象」は、期末日後に発生した事象で、次年度以降の財務諸表に影響を及ぼす事象で、注記を行う必要がある

- 「事後判明事実」は、監査報告書日の翌日から財務諸表の発行日までの間に監査人が知るところとなった事実であり、場合によっては財務諸表の修正が必要となることがある

終わりに

今回は「後発事象」と「事後判明事実」について解説しました。

「後発事象」がないかを確認するため監査の最終段階で弁護士に対する確認状を送付しますが、その際に訴訟事件が発覚した際にはかなりバタバタすることになります。

そのため、監査を担当する現場責任者の方は、日頃から会社の経理部長や監査役等とコミュニケーションを良好に保ち重要な情報がタイムリーに入るようにしておくことが重要です。

最後までお読みいただきありがとうございました。

それでは!