クーちゃん

クーちゃん小規模企業共済って何?

加入できる対象者は?

期待できる節税効果は?

加入することによるデメリットは?

今回はこのような疑問に答えれるようにわかりやすく解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

有名な節税を期待できるアイテムとして、小規模企業共済があります。

小規模企業共済は、加入できる人が限定されていますが、大きな節税メリットがあるので、設立と同時に加入しておくと有利になります。

知っているのと知らないのとでは、税金がだいぶ変わってきますので、事業を始められた方はぜひご一読ください!

小規模企業共済とは?

小規模企業共済は、個人事業主、小規模企業の役員向けの退職金制度です。

会社に勤めていると退職金が支給されることが通常ですが、個人事業主や小規模企業の役員は基本的にそれらを受け取ることができません。

とはいうものの老後の生活があるわけですから、国が個人事業主や小規模企業の役員を支援するために設計された制度です。

小規模企業共済に加入すると毎月掛け金を拠出することになり、退職時にその掛け金に応じた退職金を受け取ることができます。

毎月の掛け金は、1,000~70,000円の範囲で500円単位で自由に設定することができます。

そのため、資金繰りに余裕があるときは掛け金を70,000円、資金繰りが厳しい時は掛け金を1,000円にする等自由に掛け金を設定することができます。

加入できる対象者は?

加入資格があるのは、個人事業主や小規模企業の役員となりますが、従業員数で具体的に規模が定められています。

例えば、建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業については、常時使用する従業員の数が20人以下、商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)は常時使用する従業員の数が5人以下と定められています。

この人数を超えてしまうと、小規模企業共済に加入することができなくなるので、規模が大きくなる前に加入する必要があります。

なお、加入後に規模が大きくなっても脱退する必要はないので、早めに加入しておくことが重要です。

公式ホームページからマイナンバーカードを使って、2023年9月からオンラインで加入手続を進めることができます。

期待できる節税効果は?

小規模企業共済に拠出した掛け金については、全額個人の所得控除として扱うことになります。

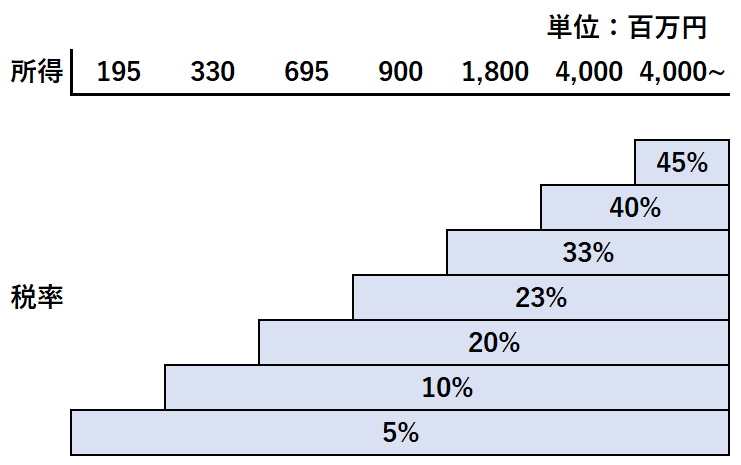

日本の所得税では、累進課税制度が採用されているため所得が高いほど税率が高くなります。

そのため個人の所得が高ければ高いほど節税効果が見込めます。

日本では、図のように所得に応じて税率が切り替わることになります。

例えば、所得800万円の場合の所得税額は、800万円×20%=160万円とするのは誤りで、195万円×5%+(330万円-195万円)×10%+(695百万円-330百万円)×20%+(800百万円-695百万)×23%=120.4百万円となります。

また、所得税に応じて住民税が計算されますので、所得が減ると住民税も減ることになります。

掛け金を月最大の70,000円、年間840,000円とした場合の所得金額800万円では、所得税・住民税の合計で281,200円の節税効果があります。

加入シミュレーションが公式ホームページにありますので、加入前に自分の所得で節税効果を確認する際に利用することができます。

掛け金を拠出するときは全額所得控除となる一方、退職時に受け取る際には、収入として課税されることになります。

この際の受取方で退職時に一括で受け取ると退職所得、退職以後分割で受け取ると雑所得となり課税方法が異なることになります。

受け取れる年金の金額等にもよりますが、基本的には退職所得のほうが有利になり、加入期間が長ければ税金がほとんどかからないということもあります。

ただ、現時点で退職所得の課税方法を改悪する動きがありますので、その点には注意が必要です。

加入することによるデメリットは?

加入すると毎月掛け金を拠出し納める必要が出てくるため、資金が拘束される点がデメリットと言えます。

しかしながら、掛け金は1,000円~70,000円の範囲で自由に決めれることに加え、今まで拠出した掛け金の合計金額の7割~9割の借入をすぐに受けることができるため、資金繰り的にもそこまで不利になることはありません。

また、借入金の利率も1.5%と低利率となっているため、拠出と借入をセットで行って、節税メリット+借り入れた資金を事業投資に回す等柔軟な対応が可能です。

すぐに借入しない場合でも、もしもの備えとして審査なしで即時に借入を受けることができかつ節税もできるというメリットがあります。

そのため、あまりデメリットらしいデメリットはありません。

まとめ

- 小規模企業共済は、個人事業主、小規模企業の役員向けの退職金制度

- 毎月の掛け金は、1,000~70,000円の範囲で500円単位で自由に設定できる

- 加入できるのは業種によって従業員数が5名か20名の違いはあるが、小さい規模の時のみであるため早めに加入するべき

- 掛け金は全額個人の所得から控除することができ、退職時の受け取りは一括の場合は退職所得となり節税効果がある

- 資金が拘束される点がデメリットと言えるが、掛け金総額に応じた貸付制度や毎月拠出する掛け金を自由に変更できるためそれほどデメリットはない

終わりに

今回は、小規模企業共済について解説しました。

小規模企業共済は従業員数が増えると加入することができない制度なので、早めに加入しておくことが重要です。

あまりデメリットもなく節税効果は加入期間にわたって続くため、かなり大きな節税効果になります。

最後までお読みいただきありがとうございました。

それでは!