クーちゃん

クーちゃん「インボイス制度」って何?

「課税事業者」になるかどうかを検討する際に考慮すべき事項は?

「2割特例」って何?

今回はこのような疑問に答えれるようにお話します。

こんにちは。大阪の会計士/税理士の唐木です。

2023年10月から始まる制度として「インボイス制度」というものがあります。

「インボイス制度」が始まることにより、特に課税売上高1,000万円未満であった消費税の「免税事業者」の方にとって重要な影響があります。

法人・個人事業主を問わず、事業を行っている方には少なからず影響を与えるものになりますので、ぜひご一読ください!

「インボイス制度」は、消費税の納付に影響する制度

はじめに、「インボイス制度」は、消費税の納付に影響する制度となりますので簡単に消費税についておさらいしたいと思います。

消費税は、課税売上高に係る消費税から課税仕入高に係る消費税を差し引いた消費税を国に納めることで税金を徴収する制度になります。

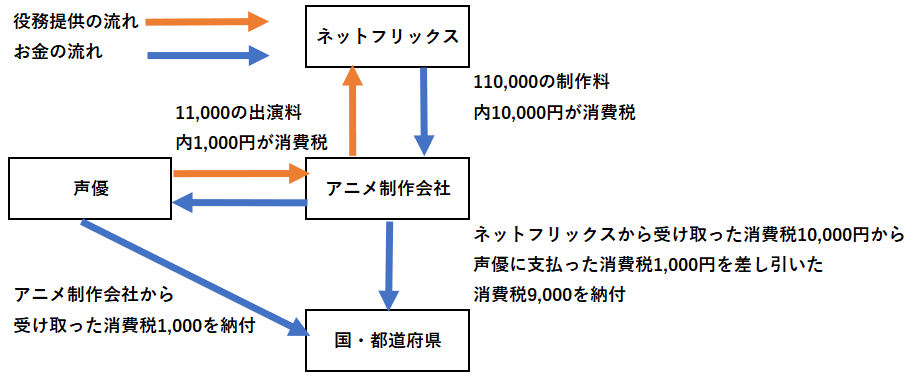

今回は、「インボイス制度」の影響が特に大きく反対署名が行われている声優を例にネットフリックスが制作会社にアニメ制作を依頼している場合で考えてみましょう。

ネットフリックスは、アニメの制作をアニメ制作会社に依頼し、制作料を支払います。アニメ制作会社はアニメ制作のため、声優に出演料を支払います。

この代金とともに受領した消費税を、アニメ制作会社と声優がそれぞれ申告して消費税の納付を行います。

簡単に図にすると通常消費税は以下のような流れで納付されます。金額は仮の金額としております。

これが消費税の納付の流れとなりますが、実際はそうなっていないことがあります。

消費税の支払いを免除される「免税事業者」であれば、受け取った消費税を国に納付する必要がないケースがあるためです。

「免税事業者」の要件は様々ありますが、基準期間(2年前)の課税売上高が1,000万円未満であることが一つの要件となっており、声優業界は厳しく、7割が年収300万円以下となっており、そのほとんどが「免税事業者」となっていると考えられます。

声優が「免税事業者」である場合は以下の流れになります。

声優が「免税事業者」である結果、消費税の10%分多く声優の所得が増えることになり、国に対する消費税の納付がその分減少することになります。

そのため、小さい事業を行う「免税事業者」にとっては、消費税は合法的に得をする制度になるため、益税となります。

この小規模事業者にとっては、益税となるということが、小規模事業者を応援する意味合いがあって、消費税導入の反対が減った経緯があります。

「インボイス制度」は、「課税事業者」が発行する「適格請求書」がないと仕入税額控除ができない制度

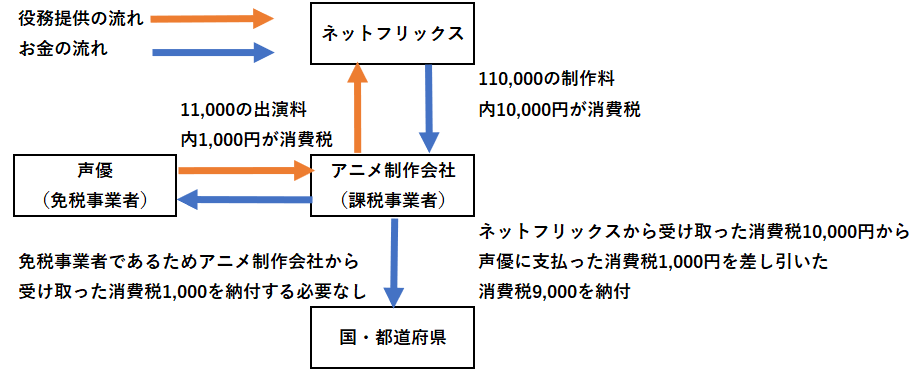

「インボイス制度」が導入される前までは、先ほど解説した状況が成り立っていましたが、「インボイス制度」が導入されると状況が変わります。

「インボイス制度」導入前は基本的にどのような形式の請求書であっても、課税仕入高に係る消費税の控除が認められていました。

一方「インボイス制度」導入後は、「課税事業者」が「適格請求書発行事業者」登録を行い、その「適格請求書発行事業者」が発行する必要事項が記載された請求書でないと、課税仕入高に係る消費税の控除が認められなくなります。

先ほどの声優が「免税事業者」の場合の例で解説します。

「インボイス制度」が導入された後は、アニメ制作会社が声優に対して支払った消費税が仕入税額控除ができなくなってしまうため、アニメ制作会社の納税負担が1,000円増加し、国・都道府県に対する消費税の納付が1,000円増加することになります。

「免税事業者」が「課税事業者」となるかを検討するのに考慮すべきポイント

前述の通り、「インボイス制度」導入後も「免税事業者」のままでいるとお付き合いのある他の「課税事業者」の消費税納付額に影響があるため、このまま「免税事業者」となるのか、それとも「課税事業者」となり、「適格請求書発行事業者」の登録をするのかは、個々の状況を見極めて判断する必要があります。

検討するのに考慮すべきポイントがあるので解説します。

- 販売先が一般消費者であり、取引先である買い手が消費税を納付していないケース

-

小売業者等で、相手先が一般消費者である場合には、一般消費者は消費税の申告を行っておらず、したがって仕入税額控除も行っていないため、「インボイス制度」が導入されても影響がないと考えられます。

一例としては、例えば、スーパー等で個人のサラリーマンがものを買ったとしても、その後個人のサラリーマンが消費税の申告を行うことはありませんので影響がありません。しかしながらスーパーに料理屋の人がお店の料理を提供するために食材を購入して、その人が消費税の申告をする場合には影響があることになります。

- 取引先である買い手が「インボイス制度」導入後も消費税の支払いを減額しないケース

-

業界の特性等に大きく左右される要素ではありますが、取引先である買い手が「インボイス制度」導入後も自身が不利になることを承知で、今までと変わらず、消費税の支払いを減額しないケースがあります。このような場合には、「免税事業者」のままとすることも考えられます。

ただ、業界によっては、「適格請求書発行事業者」の登録を迫るようなケースもあるので、付き合いのある取引先次第ということになります。

- 経過措置があること、「公正取引委員会」が公表した経過措置がある間は全額消費税を減額することが「独占禁止法」に触れることを考慮し、しばらく様子を見るケース

-

「インボイス制度」には経過措置があり、導入後の2023年10月1日以降、全額の消費税の仕入控除が認められなくなるわけではありません。

まず始まってから3年後までの2026年9月30日までは、「適格請求書」でなくても、80%控除できるものとされており、さらにその3年後の2029年9月30日までは、50%控除できるものとされています。

さらに「公正取引委員会」が公表した「独占禁止法に関する相談事例集(令和4年度)について」の相談事例9によると「免税事業者」であることを理由に、経過措置を適用できる期間に全額の消費税相当分を支払わないことは、取引上優越した地位にある事業者(買い手)による優先的地位の濫用に該当するとして、「独占禁止法」に抵触するとされています。

このことから、経過措置がある期間については、買い手にとっての目に見える損失部分は価格の減少幅であると言えます。

具体的には、2026年9月30日までは2%、2029年9月30日までは5%の減額を前提にしばらく「課税事業者」となることを様子見するという選択肢もあります。

なお、「免税事業者」であることを理由に取引を行わないことを推奨する業界に所属していれば、「免税事業者」であり続けることが、目に見える損失以上の損失となる可能性はあります。

「課税事業者」となる場合は、「簡易課税制度」を選択することも考えられます。

「簡易課税制度」は、課税売上高に業種により異なる一定の率を乗じることにより課税仕入高を計算する方法であり、課税売上高のみを把握することで消費税の計算が行えます。

適用に当たっては、基準期間の課税売上高が5,000万円未満である必要があり、「消費税簡易課税制度選択届出書」を適用を受けようとする課税期間の初日の前日までに税務署に届け出る必要があります。

今まで「免税事業者」だった場合で、「インボイス制度」適用により「課税事業者」となる場合は、「2割特例」を適用するのが有利

今まで「免税事業者」だった場合で、今回の「インボイス制度」適用により「課税事業者」となる場合には、「2割特例」を適用することができます。

もともと「免税事業者」である必要がありますので、適用する期の基準期間の課税売上高が1,000万円を超えており「課税事業者」となっている場合は適用不可となります。

「2割特例」は、「簡易課税」と同じで売上に係る消費税額を基に仕入に係る消費税額を計算するもので、売上の8割を仕入とし、残りの2割を納めることで消費税の課税関係が完結するものです。

「2割特例」は、「簡易課税」と異なり事前の届け出が不要で、申告時に選択適用が可能となっています。

まとめ

- 「インボイス制度」は、消費税の納付に影響がある制度

- 今まで「免税事業者」として事業を行っていた人に大きく影響がある

- 「免税事業者」のまま事業をするのか、それとも「課税事業者」となるのかについては、考慮すべきポイントがある

- 「免税事業者」であるが、「インボイス制度」対応のため「課税事業者」となった場合には、「2割特例」を適用するべき

終わりに

今回は、「インボイス制度」について解説しました。

「インボイス制度」導入に伴い、「課税事業者」になるかどうかは個別の状況を考えて判断する必要があるので、顧問税理士がいる場合には相談する必要があると言えます。

「課税事業者」となると消費税申告をしなければならず、知識がなければ税理士に申告を依頼する必要があるため、そのような観点からも費用増となることが考えられますので、慎重に考える必要があります。

実際始まってからでないと影響が見えない部分がありますので、いったんは様子見をするというのもありかと思います。

消費税については、こちらの記事で解説していますので、ぜひ併せて読んでみてください。

最後までお読みいただきありがとうございました。

それでは!