クーちゃん

クーちゃん現金配当と現物配当の違いは?

それぞれの会計処理の考え方と留意点は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

会社が稼ぎ出した利益を株主に還元する方法は大きく2つあり、自己株式の取得による還元と配当による還元の2種類があります。

さらに配当による還元は、現金配当と現物配当の2種類に分けることができます。

今回は、それぞれの配当の違いと具体的な会計処理についてお話します。

現金配当と現物配当の違い

会社法第453条により、株式会社は、株主に対して、剰余金の配当をすることができるとされています。

この剰余金の配当を行う際に配当財産の種類を決定する必要がありますが、この際に金銭による配当によるのか、それとも価値のある例えば土地等の現物財産による配当によるのかにより、現金配当か現物配当かが決まります。

配当を受ける株主にとっては、もらえる財産が現金なのかそれとも価値のある別の現物財産かが変わるのみならず、会計処理の考え方が大きく異なる点に注意が必要です。

配当を受け取る株主の会計処理ではなく、配当を行う会社の会計処理については、現金配当か現物配当かで大きく会計処理は変わりません。貸方が現金なのか、現物財産なのかの違いがあります。

借方 剰余金/貸方 現金or現物財産

現金配当の会計処理

現金配当の会計処理については、かなり昔の基準になりますが、「企業会計基準適用指針第3号その他資本剰余金の処分による配当を受けた株主の会計処理」(以下、配当基準とします。)において定められています。

配当基準においては、原則として配当の原資が資本剰余金か、利益剰余金かで、配当を受け取った株主の会計処理を画一的に定めています。

原資が資本剰余金であれば、投資の払い戻し、つまり株式の減額で処理し、原資が利益剰余金であれば、受取配当金として収益計上するというものです。

なぜ、このような会計処理になるかというと、資本剰余金は、株主から直接資金提供を受けたことにより生じた剰余金であるのに対し、利益剰余金は、会社が利益を稼ぎ出したことにより生じた剰余金であるという違いがあるためです。

つまり、資本剰余金を原資とする場合は、株主から受けた出資金を単に返しただけであるのに対し、利益剰余金を原資とする場合は、利益を渡す性質があるため会計処理が原資により異なることになります。

原則的な会計処理は、配当の原資により決定されますが、例外的な会計処理が存在します。

配当基準で記載されているのは主に以下のとおりです。

- 3項、4項:売買目的有価証券である場合は、配当の原資が何であれ受取配当金として収益計上する。

-

売買目的有価証券については、期末日毎に時価による評価がされ、当該評価により生じた損益が有価証券評価損益として損益処理がなされます。会社が配当を行うと株価が下落し、評価損益に反映されることになるため、受取配当金を収益計上しないとバランスがとれないことが理由になります。

- 5項:配当受領額を収益計上するのが合理的である場合

17項:配当受領額を投資の減額として処理するのが合理的である場合(重要性が乏しい場合を除く)

5項及び17項については、配当基準において、例示が挙げられているものの実態によって判断をすることが求められています。

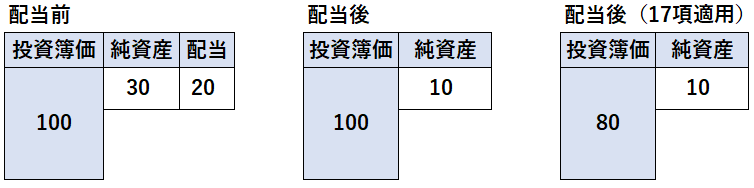

特に注意が必要なのは、利益剰余金による現金配当において、投資の減額として処理するケースが存在するという点です。

当該会計処理を誤り、過去に訂正報告書を提出しているような事例も存在します。

簡単な例で示すと以下のような状況でかつ金額的に重要と言える場合には、現金配当においても投資の減額をする必要があると言えるでしょう。

投資簿価に対して純資産が著しく低い状況下で、配当を実施した場合、投資簿価に対してさらに純資産が目減りすることになり、非常にアンバランスな状況と言えます。このような状況においては、配当受領額を収益計上することは、投資簿価の構成要素たる純資産をさらに減少させる結果となるため、不合理であると言えます。

現物配当の会計処理

現物配当の会計処理については、「事業分離等に関する会計基準」143項及び144項において定められています。

当該基準においては、交換等の一般的な会計処理の考え方に準じて、原則としてこれまで保有していた株式が実質的に引き換えられたものとみなして、会計処理をすることを求めています。

文言だと理解し難いのでこちらも簡単な例で考えてみましょう。

現物配当の場合、現物資産が買収時の株式の金額に考慮されていると考えられるため、現物配当を受けた際には、株式の価値が現物配当の分だけ下がったものとして会計処理をする必要があります。

上記の例であれば、買収時の株価が500となっていますが、その500には土地300の価値が入り込んでいると考えるのが自然です。そのため、土地300の現物配当を受けた際には、受け取った土地300の分だけ株式簿価を減額する必要があるのです。

厳密に言えば買収時に一定程度の現金は当然保有しており、現金配当においても現物配当のような交換の会計処理をすべき状況があり得ますが、それは、現金配当の会計処理でご説明した配当基準の17項のバスケット条項によりカバーされていると考えることができます。そのため、重要性が乏しくなければ、利益剰余金による現金配当であっても投資の減額として会計処理するケースがあり得ます。

まとめ

- 現金配当は、現金で配当を行うのに対し、現物配当は、現物資産である土地等を配当する

- 現金配当は配当の原資が資本剰余金か利益剰余金かで会計処理が変わり、前者は出資の払い戻し、後者は利益計上とする

- イレギュラーなケースで、利益剰余金による配当であっても出資の払い戻しとして処理するケースがある点に注意が必要

- 現物配当は、原則として出資の払い戻しで処理する

終わりに

今回は、「現金配当と現物配当」について解説しました。

なかなかマニアックな論点ではありますが、利益剰余金による現金配当であっても、受取配当金ではなく、投資の減額として会計処理することが実務上あり得ることは頭の片隅に置いておくとよいと思います。

実務的には、会社買収後に買収先の子会社が利益剰余金を原資として多額の現金配当をする際には、このような論点が発生する可能性があります。このような状況となった際には監査法人に事前に相談して会計処理を検討するのがよいと考えます。

最後までお読みいただきありがとうございました。

それでは!