クーちゃん

クーちゃん会計上の有価証券の分類は?

それぞれの会計上の取り扱いの違いは?

今回はこのような疑問に答えれるようにお話します。

こんにちは。大阪の会計士/税理士の唐木です。

会社は色々な目的で有価証券を保有しています。

会計上は、有価証券を保有目的別で分類して、それぞれの特徴に応じた会計処理を求めています。

今回は、会計上の有価証券の分類について解説します。

日商簿記2級を勉強している方などに役立つ内容になっていますので、ぜひ読んでみてください。

有価証券は、保有目的に応じて「売買目的有価証券」「満期保有目的債券」「子会社株式・関連会社株式」「その他有価証券」に分類される

有価証券は、保有目的に応じて大きく4つに分類されています。

- 「売買目的有価証券」

-

トレーディング目的で有価証券を保有する場合、「売買目的有価証券」となります。

会計上この分類とする場合には、短期間の価格変動により利益を得ることを目的としている必要があり、有価証券の売買を業としていることが定款で明らか、かつ、売買専門の独立の専門部署があることが望ましいとされています。

なお、会計上は、望ましいとされていることから、有価証券の売買を頻繁に繰り返している場合には、売買目的有価証券に該当するとされています。

一方、法人税法上は、専門人員が存在する等、一定の要件を満たしている場合にのみ認められていることから、会計上よりも厳密なルールが存在する点には注意が必要です。

そのため、会計上と法人税法上でルールが異なる点は押さえておきましょう。

とはいうものの、実務上「売買目的有価証券」を保有しているケースはかなり限定された場合となりますので、頭の片隅に入れておくぐらいでいいでしょう。

- 「満期保有目的債券」

-

国債や社債等を満期まで保有する目的がある場合、「満期保有目的債券」となります。

会計上この分類とする場合には、会社が保有する意思が必要であるのは当然のこと、能力が必要であることが求められます。

そもそも「満期保有目的債券」の信用リスク(倒産するリスク)が高く、満期まで存続することが合理的に期待されない場合、「満期保有目的債券」とはならないことには注意が必要です。

こちらも実務上は、あまり出てこない科目となります。

- 「子会社株式・関連会社株式」

-

会社を支配するために保有しており、一定の支配力があると認められる場合、「子会社株式・関連会社株式」となります。

会計上この分類とするためには、相当程度の株数を保有している必要があり、また取締役を派遣しており実質的に会社の意思決定機関である取締役会を支配している等が求められます。

イメージとしては、子会社株式となるものは、発行している株数の過半数を保有している等、実質的に会社を支配していると認められるもの、関連会社株式は、もう一段低く、発行している株式の20%以上を保有している等、会社に重要な影響を与えることができる場合にこの分類となります。

- 「その他有価証券」

-

「その他有価証券」は上記の目的以外で保有する有価証券となります。

実務上はこの分類となることが多くなります。

資金余剰があり、なんとなくの値上がりを目的として保有している株式等はこちらに分類されます。

また、日本では、特に取引先との関係性から相互持合いしている株式が多くそれらも、「その他有価証券」に分類されることになります。

なお、年一回上場会社が提出する「有価証券報告書」においてこれらの政策保有目的株式は、別途保有目的等を開示がすることが要求されています。

それぞれの会計上の取り扱い

保有目的によって会計上の取り扱いがそれぞれ異なることになります。

- 「売買目的有価証券」

-

「売買目的有価証券」については、期末日毎に時価評価をする必要があり、時価評価により生じた損益については、有価証券の売買を主たる事業としている証券会社等については、営業損益の構成項目とし、それ以外の場合には、営業外損益の項目とすることにされています。

定款等にも記載があり、事業として行っているものであれば、営業損益とすべきであり、それ以外は売買を頻繁に繰り返しているものの事業とは言えず、あくまで資産運用の観点で実施しているものであることから、営業外損益としてすべきものとなります。

- 「満期保有目的債券」

-

「満期保有目的債券」については、原則取得原価として評価しますが、債券を償還時の額面よりも高い又は低い金額で購入した場合には、償却原価法を適用することになります。

債権は、額面金額で満期時に償還され入金されることになりますが、金利を利息として受け取るのではなく、購入時に高く又は安く販売することで金利が調整されることがあります。

これについては、利息としての性質があるため償却原価法で毎決算毎に金利の調整を会計処理に反映することになります。

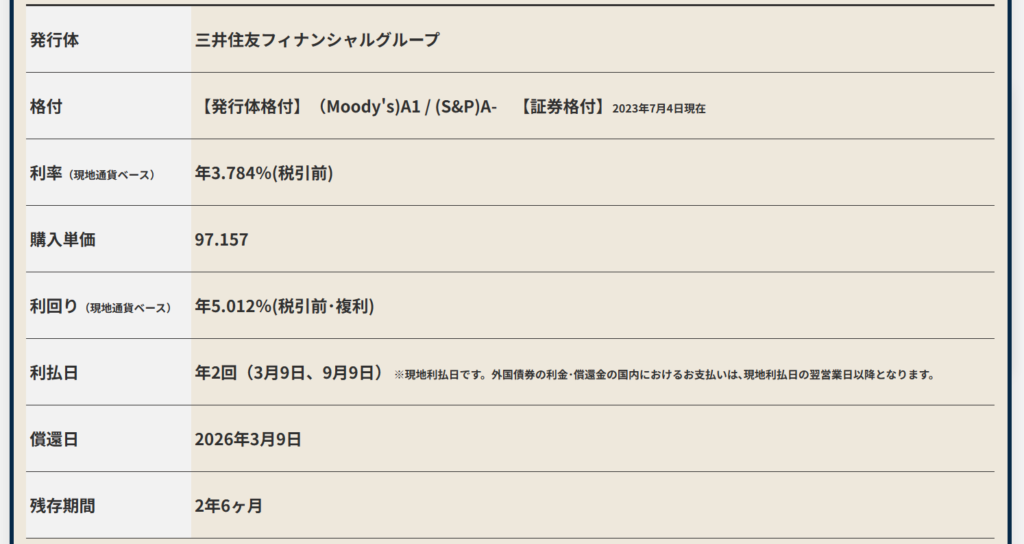

実際に販売されている社債を基に解説します。

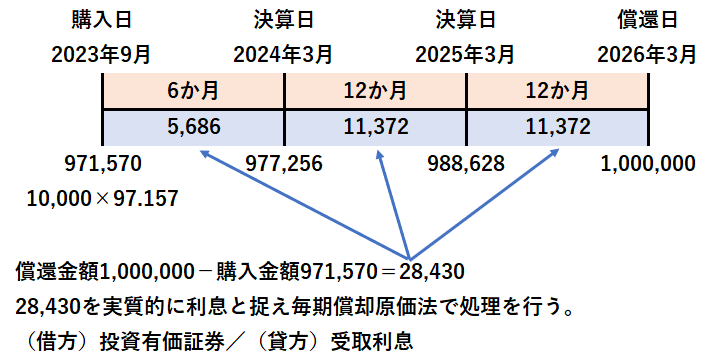

仮に上記の社債を10,000口購入し、購入日を2023年9月末、償還日を2026年3月末、決算月を3月とした場合で考えてみましょう。

-

満期時に1,000,000円で受け取れるのに対し、購入日に支払った金額が971,570円であることから、この差額である28,430円は実質的に利息として毎期の決算に会計処理を行うことになります。

- 「子会社株式・関連会社株式」

-

「子会社株式・関連会社株式」については、原則取得原価で会計処理を行いますが、取得原価に比して「子会社株式・関連会社株式」の実質価額が著しく下落している場合には、評価減を計上することになります。

ここでの実質価額が著しく下落しているかどうかを判断する際には、例えば上場子会社であり時価が把握できる場合は時価と比較し、時価が把握できない場合には、当該会社の実質価額と比較することになります。

時価が把握できる場合は、時価が30%未満の下落であれば、特段の会計処理は行わず、30%~50%であれば会社が定めた継続的に使用している評価減ルールに基づき、会計処理を行い、50%超であれば、時価が取得原価まで回復する合理的な根拠がない限りは、評価減を計上することになります。

30%~50%については、会社で合理的な基準を定めて運用することになりますが、例えば、2期連続で30%~50%のレンジである等が採用されることがあります。

一方、時価が把握できない場合は、子会社又は関連会社の財務諸表を確認し、純資産がどのようになっているかを確認することで、実質価額を確認し、同様の基準で検討することになります。

子会社又は関連会社は、実質的に支配している又は重要な影響を及ぼすことができるため、基本的には、財務諸表を確認することができます。

子会社又は関連会社が業績が悪化し、時価又は実質価額が著しく下落した場合においても、合理的で実行可能な事業計画があり、概ね5年以内に取得原価まで回復が見込まれるのであれば、評価減を計上しないことが認められています。

実務上は、事業計画が合理的で実行可能かといえるには、事業計画策定の根拠が積み上げで策定されているか、その数字が市場規模等から見て不合理でないか等を検討する必要があり、監査法人内で検討に時間を要する項目となります。 - 「その他有価証券」

-

「その他有価証券」については、時価がある場合には時価で評価し、時価がない場合は取得原価で評価することになります。

評価損益については、PLに影響する損益ではなく、純資産項目である「その他有価証券評価差額金」として処理する点がポイントです。

これは、時価が変動していることから、BSに計上されているその他有価証券の価値が増減しているため、その評価をBSには反映する必要がある一方、すぐに売却を予定しているものではなく、期末日時点での単なる含み損益に過ぎないことから、その評価損益をPLに計上すべきではないため、行き場がなく純資産項目で包括利益として会計処理をすることになります。

なお、「その他有価証券」についても、「子会社株式・関連会社株式」同様に時価が下落している場合には評価減を行うことになります。

まとめ

- 会計上有価証券は、「売買目的有価証券」「満期保有目的債券」「子会社株式・関連会社株式」「その他有価証券」に分類される。

- 「売買目的有価証券」は、値上がり益を目的に頻繁に売買するために保有している有価証券であり、時価で評価し、評価損益は、PLに計上される。

- 「満期保有目的債券」は、満期まで保有する意思及び能力があり保有している有価証券であり、取得原価又は償却原価法で会計処理を行う。

- 「子会社株式・関連会社株式」は、会社を支配又は相当程度の影響力を有するために保有している有価証券であり、取得原価で会計処理を行うが、相当程度の価値下落がある場合は評価減を計上する。

- 「その他有価証券」は、上記以外の目的で保有している有価証券であり、時価がある場合には時価で評価し、時価がなければ、取得原価で評価し、評価損益は、BSの純資産に計上される。「子会社株式・関連会社株式」同様相当程度の価値下落がある場合は評価減を計上する。

終わりに

今回は、会計上の有価証券の分類について解説しました。

実務上は、「子会社株式・関連会社株式」と「その他有価証券」が多く出てきます。

そのため、これらの会計上の取り扱いを押さえておくが特に重要といえます。

時価が取得原価に比べて著しく下落している場合、「その他有価証券」については、基本的には機械的に評価減を計上することになりますが、「子会社株式・関連会社株式」については、事業計画も検討する必要があり、判断が必要な点がポイントです。

最後までお読みいただきありがとうございました。

それでは!