クーちゃん

クーちゃん「賞与」って何を根拠に支給されているの?

「賞与」が減額される理由は?

「賞与引当金」って何?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

「賞与」(ボーナス)は夏と冬に支給されることが多く、一般的な慣行として支給されることがあります。

今回は、「賞与」の考え方や会計上の論点について、解説したいと思います。

「賞与」の支給は、一般的に社内規定に基づき行われる

「賞与」は、一般的に社内規定の中の就業規則や賃金規定にどのように支給するかが規定されています。

具体的な内容としては、例えば、7月と12月の年二回支給であることや、「支給対象期間」が定められています。

「賞与」の支給は、基本的には会社が任意で支払うものであることから、支払う義務のないものとなります。

しかしながら、社内規定の定め方によっては、「賞与」の支払いが企業にとって義務となってしまうケースが存在します。

「賞与規定」の内容

「賞与」についての「社内規定」の定め方については、以下のようなパターンがあります。

①夏は2か月分、冬は1か月分等と確定した形で記載しているケース

②年二回支給であることのみを記載しているケース

③年二回支給であることを記載したうえで業績等を考慮して支給することを記載しているケース

①のケースであれば、会社の業績が悪い場合でも必ず確定額を支給しなければならないので、企業にとってリスクが高いといえます。

②のケースであっても、会社の業績が悪くても基本的には、いくらかは支払う義務が生じます。

③のケースであれば、企業業績が赤字等の場合には支給しないこととできるので、そのように規定されるのが無難かと思います。

「賞与」が減額されるケース

「賞与」が減額されるケースとしては、大きく三つあります。

会社の業績が悪化しているケース

シンプルな内容で所属している会社が赤字のケースが挙げられます。

近年では、公共交通機関を運営する会社であるJALやJR、旅行代理店のJTBの業績が新型コロナウイルスの影響で著しく悪化したことを受け、賞与の減額や賞与を0とすることがありました。

自身の人事評価・営業成績が低い、欠勤があるケース

基本的に「賞与」については、会社に貢献した者に多く支払うように設計されています。そのため、就業規則の中に欠勤がある場合に、どのように賞与から差し引くか等が記載されていることがあります。

それなりの規模の会社では、人事評価も「賞与」の支給と合わせて年2回実施して、その結果を「賞与」に反映することがあります。

また、営業担当者であれば、営業成績がインセンティブとして「賞与」に跳ね返るように「賞与」支給ルールを作っていることもあります。

「支給対象期間」に在籍していないケース

「支給対象期間」は、一般的に就業規則に定められています。

「支給対象期間」とは、支給に対応する在籍期間を示したものになります。

基本的に「賞与」の支給は在籍期間に基づいて行われるものであることから、「支給対象期間」が定められることが通常です。

このため、入社したばかり等で「支給対象期間」に在籍していないケースでは、「賞与」の支給額が減少することになります。

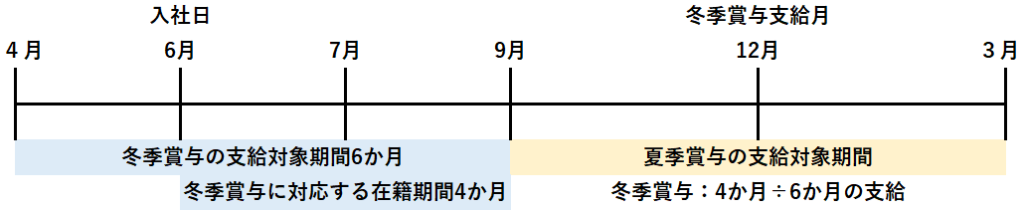

例えば、7月と12月に「賞与」が支給される場合に「支給対象期間」が7月支給分について10月~3月、12月支給分について4月~9月だったとします。

また、対象者の月給は30万円で7月に1か月分、12月に2か月分賞与が支給されるとします。

その場合において、対象者が6月に入社した際に12月に受け取ることができる賞与の金額は、40万円(30万円×2か月×4か月(6月~9月)÷6か月(4月~9月))になります。

このため、入社直後においては、満額の「賞与」が受け取れないことが通常です。

「賞与引当金」について

「賞与」については、「引当金」の要件を満たすため、会社が期末日時点の「賞与支給見込額」を見積り、「賞与引当金」を計上しなければならず、この点が会社の会計処理に影響を及ぼします。

会計基準では、かなり昔の基準である企業会計原則において「引当金」の4要件が定められています。これらを「賞与」に当てはめると下記のようになります。

- 「将来の特定の費用又は損失であること」

-

「賞与」は、企業が定めた社内規定に基づき従業員に支払うことを約束しており、将来に会社が費用を負担することが決まっています。

- 「その費用又は損失が当期以前の事象に起因して発生するものであること」

-

「賞与」については、前述の通り、「支給対象期間」に所属した従業員に対して支払うことになるため、過去の在籍実績に対して支払うことから、当期以前の事象に起因します。

- 「発生の可能性が高いこと」

-

よほどの理由がなければ、基本的に「賞与」を支給するため、発生の可能性が高いといえます。労働組合があるところについては、特に「賞与」の不支給を決定するのは難しいと考えられます。

- 「その金額を合理的に見積ることができること」

-

月給の2か月分としていたり、人事評価や営業成績で各人を評価する場合であっても、就業規則において、人事評価であれば評価Aの場合は3か月分であったり、営業成績であれば売上金額の5%の支給等と規定されていることが通常であるため、「賞与」の支給金額を見積りそれを決算期が属する「支給対象期間」で按分することで、合理的に見積ることができます。

このため、監査上は「賞与引当金」の計上について、検証することが必要になります。

まとめ

- 賞与は、社内規定の支給対象期間に基づき支給される

- 支給対象期間に在籍していない場合には、減額される

- 賞与は、引当金の4要件である「将来の特定の費用又は損失であること」「その費用又は損失が当期以前の事象に起因して発生するものであること」「発生の可能性が高いこと」「その金額を合理的に見積ることができること」を満たすことになるため、監査を受ける会社においては賞与引当金を計上する必要がある

終わりに

今回は、「賞与」の考え方について、解説しました。

特に社会人になったばかりの方は「賞与」の考え方について知っておいても損はないと思います。

最後までお読みいただきありがとうございました。

それでは!