クーちゃん

クーちゃんBSをみて何がわかるの?

BSの有価証報告書上の見方やポイントは?

今回はこのような疑問に答えれるように解説します。

こんにちは。大阪の会計士/税理士の唐木です。

上場会社では、財務諸表を金融商品取引法という法律で開示することが求められています。

財務諸表は、貸借対照表・損益計算書(+包括利益計算書)・株主資本等変動計算書・キャッシュフロー計算書・注記で構成されています。

その中でも貸借対照表・損益計算書については、法人であれば、税務申告をしなければならないので,規模の大きさに関わらず必ず作成することになります。

貸借対照表は、英語で表した際のBalance Sheetの略称としてBSと呼ばれるのが一般的です。以後略して記載します。

今回は会社運営において、作成とその理解がマストとなるBSについて解説します。

BSの内容・見方

貸借対照表は、報告日時点の財政状態が確認できる書類となります。

自分がゲーム好きなのもあり、今回は任天堂の決算資料を基に解説したいと思います。

任天堂公式HP 株主様向け報告書 第81期 報告書 より

BSは、資産・負債・純資産から構成され、さらに資産・負債は流動・固定の区分がされ、純資産は株主資本とそれ以外の項目に大きく分類されます。

以下、それぞれの項目について詳細を解説します。

- 資産

-

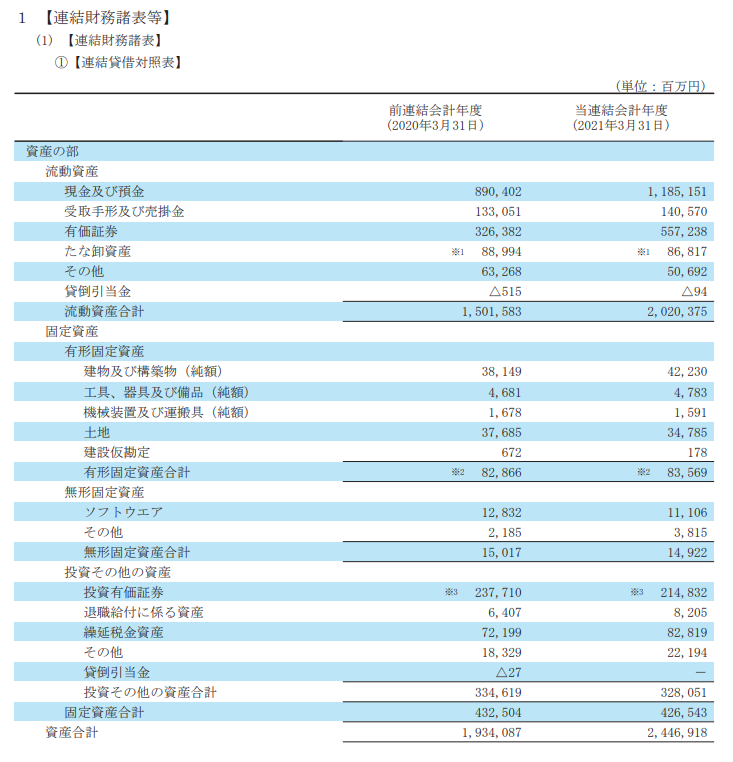

任天堂の有価証券報告書の資産の内容は以下のようになっています。

なお、有価証券報告書は前年度の比較情報が記載されてますので、基本的には比較情報と比較しながら当期の数字がどのように動き良化・悪化した等を判断することになります。

任天堂公式HP 有価証券報告書 より(以下同様)

まず、流動資産を見ると、現金及び預金と有価証券が大幅に増加していることがわかります。

会計基準上、流動資産の有価証券は、売買目的つまりトレーディング目的で保有しているものとなります。

このことから、任天堂の業績が良く手元資金が余っているため、手元資金を基に株を購入して運用していることがわかります。

手元資金を有価証券に換えてもなお、現金及び預金が増加していることから、業績がすこぶるよかったことがわかります。

次に固定資産を見ると有形固定資産・無形固定資産については、大きな増減がないことが見て取れます。

有形固定資産・無形固定資産については、減価償却費の計上により、毎年簿価が減少することになりますが、それを考慮してもそこまで動きがないということは今年は、現状維持的な投資のみをしていたことがわかります。

なお、土地については減価償却費の計上がありませんので、今回は土地が減少しているので土地を売却したか、使用用途がなくなり遊休となったこと等を原因に減損の計上をしていることになります。

有形固定資産・無形固定資産の詳細は、減損等の注記であったり、有価証券報告書の前段部分の3【設備の状況】で詳細を確認できます。

残りの投資その他の資産については、投資有価証券と繰延税金資産がそれなりに増減しています。

投資有価証券については、売買目的ではない有価証券、例えば、会社間で持合をしている株式やお付き合いをしている銀行の株式、満期保有目的の債券、持分法適用会社の株式、非連結子会社の株式が該当します。

こちらについては、注記であったり有価証券報告書の前段部分の4【コーポレート・ガバナンスの状況等】⑸【株式の保有状況】で詳細を確認できます。

繰延税金資産については、基本的には注記の一時差異を基にどのような理由で増減したのかを確認します。

任天堂の場合は研究開発の拡大等、健全な理由で増加していますが、例えば、繰越欠損金の税効果が計上されて大きく増加した等であれば注意したほうが良いといえます。

繰越欠損金は、課税所得がマイナス、つまり利益がでなかった場合に発生する項目であり、一定の条件を満たすとこれに対して、税効果を考慮することができます。そのため、繰越欠損金の税効果が計上されていることは、一時的に赤字となったが、将来黒字を見込んでおり、それを打ち消す税効果が計上されていることを示しています。

仕訳でいうと、繰越欠損金×法廷実効税率の金額分、(借方)繰延税金資産(BS)/(貸方)法人税等調整額(利益)が計上されますので、その分だけ当期純利益が増加していることとなります。

資産項目の全体を見ると流動資産の比率がかなり高く、固定資産の比率が低くなっています。

このことから、任天堂の資産の構成としては、良い状況であるといえます。

流動資産の比率が高いということは、基本的に早期に資金化できることを示しているので資金ショートする可能性が低く投資についても柔軟に実施できることを示しています。

なお、流動資産の中でも棚卸資産が特に多い場合には、注意が必要です。棚卸資産については、基本的には、販売できるかどうかが確定しているものではないので、ビジネスモデルによっては、資金化までに相当程度の時間を要する可能性があります。

一方、逆に固定資産の比率が高いと、資金繰りに困る可能性が高いことを示していたり、その中でも、有形固定資産・無形固定資産・のれん等の償却性資産の比率が高ければ減価償却費の負担が重く固定費が高いことを示しています。

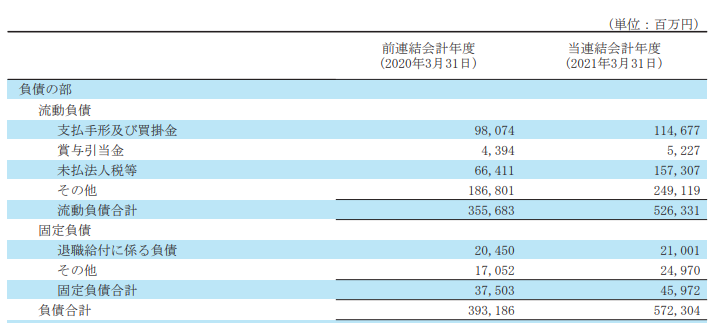

- 負債

-

まず、流動負債を見ると未払法人税等とその他が増加しているのがわかります。未払法人税等はその名の通り、報告日時点において、未払となっている税金を表しますので、利益の増加に伴い課税所得が増加したことから、納めるべき税金が増加したことがわかります。

その他については、流動負債項目の雑多な項目をぎゅっとまとめた項目になりますので、例えば、未払金・前受金等がありますが、詳細はわかりません。

次に固定負債ですが、特段大きな増減がないことがわかります。退職給付に係る負債は、従業員の退職時に社内規定等に基づき退職金を支払うことを予定している場合に、報告日時点で発生していると認められる金額を計上しています。

簡単な例でいうと、20歳の時に入社した社員で、報告書日時点で40歳で、60歳に退職するとします。退職金の総額が3,000万円だとすると、1年あたりの負担額は75万円(3,000万円×(60歳-20歳))になるため、経過年数の20年(40歳-20歳)に75万円を乗じた1,500万円をBSに退職給付に係る負債として計上することになります。

会計基準上は期間帰属の方法や時間価値を考慮したりするのでかなり複雑な処理が求められます。

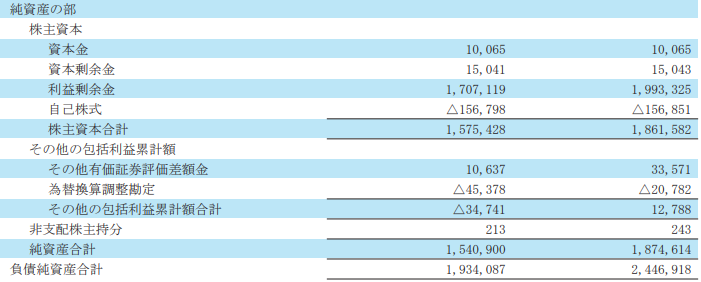

- 純資産

-

まず、株主資本を見ると資本金・資本剰余金は変わらず、利益剰余金は大幅増加、自己株式は著増減がないことがわかります。

資本金・資本剰余金は基本的には、株主からの資金出資等がない限り増減しないことから、あまり動かないのが通常です。そのため、変動が大きくあった場合には、株主資本等変動計算書を確認する等して詳細を把握する必要があります。

利益剰余金については、特殊なものがない限りは、損益計算書の当期純利益から株主に対する配当を控除した金額が増減することになります。よって、利益剰余金の大幅な増加は、株主に対する配当よりも当期純利益の発生が多かったことを示しています。

自己株式については、自己株式を市場から購入したり、自己株式を処分して増減するので、今回は大きな動きがなかったことから、自己株式の市場からの購入等の大きな動きはなく、端株の買い取り等重要性のない取引のみだったことがわかります。

次にその他の項目を見るとその他有価証券評価差額金と為替換算調整勘定が増加していることがわかります。

その他有価証券評価差額金については、資産で解説した投資その他の資産の投資有価証券の時価評価差額であることから、持ち合い等していた株式の時価が増加し含み益が多く発生したことがわかります。

為替換算調整勘定については、海外子会社の資産・負債の換算差額であることから、円安に振れたことを原因に前期から換算差額が増加したことがわかります。

任天堂は純資産と負債の比率を見ると純資産の比率がかなり高いことがわかります。

これは、借方を構成する資産項目の反対科目となる貸方について、返済義務のある負債が少ないことを示してますので、健全な財務内容であることを示しているといえます。

- 資産と負債の流動・固定分類

-

資産と負債については、流動・固定の分類がされています。会計基準上、営業債権債務等については正常営業循環基準で分類しそれ以外の項目についてはワン・イヤー・ルールで分類します。なお、ワン・イヤー・ルールは1年基準とも呼ばれます。

正常営業循環基準は、例えば、債権を通常のルールで回収できるものついては流動資産の売掛金として分類し、回収が滞っているものについては投資その他の資産の貸倒懸念債権や破産更生債権等として分類するといった形です。

ワン・イヤー・ルールは、例えば、借入金が1年以内で返済されるものについては流動負債の1年内返済予定の長期借入金に分類し、1年超で返済されるものについては固定負債の長期借入金に分類するといった形です。

- 純資産の株主資本とそれ以外の項目

-

純資産の項目は、株主資本とその他の項目に大きく分かれます。

株主資本は、株主との直接な取引に関わる項目が計上されます。

例えば、設立時の出資金の払い込みや増資、株主に帰属する利益の計上、配当等が該当します。

その他の項目は、科目の性質上、損益計算書にも計上されず、資産にも負債にも該当しない項目が集約されます。これらの項目は基本的に行き場所がなかったため、計上される項目になります。

終わりに

今回は、BSの基礎知識と見方について解説しました。

BSは会社が保有している財産の情報を一覧表で明らかにしているもので、簿記を知っていれば数字の意味がより深くわかります。簿記というのは個人的には一つの言語だと捉えています。

どのような会社に行っても簿記という同じ考えで経理処理がされており、当然その成果物であるBSPLについても、簿記を使った結果として作成されるため、一度わかってしまえばいろんな会社のBSPLの見方がわかります。

最後までお読みいただきありがとうございました。

それでは!