クーちゃん

クーちゃん子会社化の流れは?

監査上注意すべき点は?

今回はこのような疑問に答えれるようにわかりやすく解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

会社が新たに事業を拡大するため他の会社を買収し、子会社化することが行われます。

買収は、会社が他の会社が発行する株式を50%超取得することにより行われますが、非上場会社を買収する場合には、株式の全てを買取り100%の株式取得をすることが多いです。

上場会社の中でも特に成長している会社においては、積極的に株式取得による子会社化が行われています。

株式取得により子会社化する方法は様々ありますが、大規模な買収でなければ、相手方が発行している株式の100%を現金で取得し、買収するのが多いです。

今回は、買収による子会社化の流れについて解説します。

なお、契約締結にあたり取締役会や株主総会の決議を得ることが通常ですので、その点はご留意ください。

買収による子会社化の流れ

会社を買収して子会社化する際の流れは、大きく以下の5ステップとなります。

初めに「買収先企業」を選定します。

選定の方法としては、大きく二つあります。

一つ目は、買収を専門とするコンサルティング会社と契約を締結し、自社で買収の担当者を選任して、積極的に「買収先企業」を探して選定するケースです。

二つ目は、他社からの提案があり、例えば、銀行から買収の打診があったり、取引先が経営者の後継者問題等で株式を手放すことから話が始まるケースです。

「買収先企業」に買収したい意思があることを伝え、初期的な買収交渉をします。

その結果、購入がほぼほぼ決まればお互いに基本合意を締結して、買い手に数か月の独占交渉権を与え、買い手はDDを実施します。

一方で、複数候補者がいる場合等でお互いの基本合意に至らない場合は、秘密保持契約のみを交わして買い手はDDを実施します。

DDは、「買収先企業」を調査するものであり、財務・税務DD、法務DDを実施することが通常で、財務・税務DDは会計事務所やFAS系のコンサル会社、法務DDは弁護士事務所が実施します。

財務・税務DDは、買収先企業の財務リスクや税務リスクを洗い出すことを目的に行われ、法務DDは、買収先企業の労務リスクや法務リスクを洗い出すことを目的に行われます。

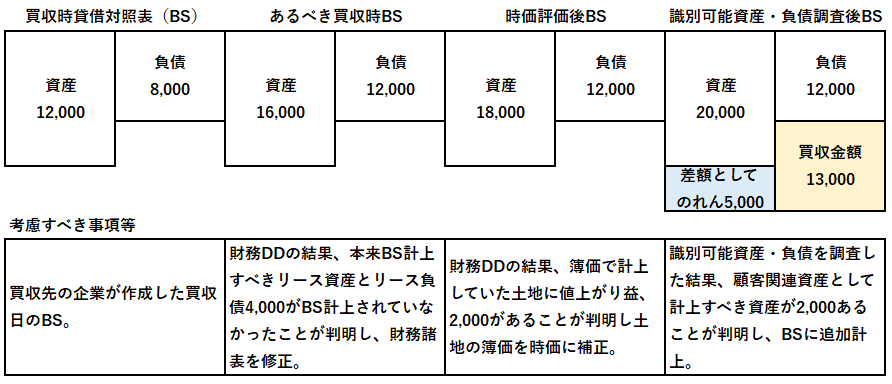

財務DDの結果、例えば賞与引当金やリース資産の計上が漏れていることが判明したら、それを買収価額に織り込んだり、買収が決定した後に適切に修正したものを、取得時に連結上計算して取り込むようにします。

DDで買収のリスクを洗い出し、それを交渉材料にして、具体的な買収交渉を進めます。

DDの結果、リスクが高すぎると判断した場合には、買収をやめるということもあり得ますが、基本的にはDDまで進めば余程のことがない限り買収まで進むことが多いです。

例えば、DD時に「買収先企業」の財務諸表において、簿価で評価されている土地について、財務DDにおいて時価を確認することになりますが、簿価と時価が乖離している場合には、買収金額の算定に織り込むことがあります。

買収金額を決定するにあたり、買い手は、合理的な金額で買収するために説明がつく手法で買収先企業の価値を算定することになります。

監査上は、買収金額が不合理に高いものであれば、借方で発生するもの(STEP4のイメージ図でのれんとしているもの)は超過収益力たるのれんではなく、即時費用として認識すべきという結論もあり得ますので、この点は注意する必要があります。

算定の方法は様々ありますが、実務上中小企業でのM&Aでは、年倍法が採用されるケースが多く、上場会社等ではインカムアプローチとしてDCF法、マーケットアプローチとしてEV/EBITDA倍率等が採用され、複数の方法で評価した結果の中央値をとることもされます。

PPAとは、パーチェスプライスアロケーションの略称であり、識別可能な資産・負債を取得原価に配分する手続きです。

具体的には、買収先企業の財務諸表に計上されているものを、財務DDの内容を基に時価評価したり、追加で財務諸表には計上されていない、識別可能な資産・負債がないかを調査します。

調査の結果、識別可能な資産・負債とすべきものがなければ、買収金額と時価純資産との差額はのれんとして認識されます。

のれんとのれん以外の無形固定資産では、償却年数が異なり、特にIFRSを適用している会社ではのれんは非償却であるのに対し、無形固定資産は償却する必要があるため、大きな影響を与える可能性があります。

例えば、財務諸表に計上されない顧客リストや、過去からの大手企業との継続した取引を重視して買収することがあり、これらを識別可能資産(顧客関連資産)として無形固定資産として計上することがあります。

監査を受けていない会社であれば、識別可能資産・負債の調査は省略することが多いと思います。

買収時BSの補正の過程を簡単な図で示します。金額は仮の数字であり意味はありません。

買収した会社は、識別可能資産・負債調査後BSを連結上取得時BSとして取り込むことになります。

識別可能資産・負債の調査は会計事務所やFAS系のコンサル会社等の第三者に依頼することが必要であり、お金も時間もかかります。

そのため、監査法人にのれんの金額がいくらになりそうで、何年で償却するか等を早い段階で決めて、重要性の観点から識別可能資産・負債の調査を実施すべきかどうかを監査法人に事前に相談しておくことが重要です。

なお、会計上はPPAに実務上時間がかかることを考慮し、いったんは入手可能な合理的な情報等に基づき暫定処理を行い、その後1年以内にPPAを確定させることができるとされています。

当然ながら「買収先企業」と買収した企業は別会社であり、組織風土はもちろんのこと、業務の進め方も異なります。

決算の締め日が違うと連結決算を締めれないことがあったり、賞与引当金等の決算整理項目を網羅的に実施できていないとなると適正な決算ができないことになります。

また、決算日が親会社と違う場合は、同じ日にするように「買収先企業」の決算日を変更する等の対応が必要になります。

経理以外でも営業システムを同じシステムにするほうが効率的であったり、給料の締め日を同じにして、一つの人事部でまとめて給与計算を実施するほうが効率的である等、統合すべき項目は多岐にわたります。

買収は終わってからPMIを終えるまでが最も大変であり、その間に離職者が出たりする等で新たな問題が発生することもあります。

まとめ

- 「買収先企業」の選定は、企業が主体的・積極的に選定するケース、銀行・取引先から打診を受ける二つのケースがある。

- DDの実施は、財務・税務DDを会計事務所・FAS系のコンサル会社、法務DDを弁護士事務所に依頼することが通常。

- 買収金額を決定する際には、DDの結果を考慮して算定し、合理的な根拠が必要となる。「買収先企業」の価値算定にあたり、中小企業のM&Aでは、年倍法が用いられ、上場会社のM&Aでは、インカムアプローチとしてDCF法、マーケットアプローチとしてEV/EBITDA倍率等が採用されることが多い。

- 取得原価の配分(PPA)における識別可能資産・負債の調査は、会計事務所・FAS系のコンサル会社に依頼することが通常であり、お金と時間を要するため、重要性の観点で実施すべきかを事前に監査法人に相談しておくとスムーズ。

- 買収後の経営統合作業(PMI)を実施する必要があり、決算日の統一や連結決算に間に合うような経理処理の依頼や人員の拡充等が必要となることがある。

終わりに

今回は、会社を買収する際の流れを解説しました。

会計監査に携わっていないと特に識別可能資産・負債の評価については、あまり意識していないことが普通かと思います。

識別可能な資産・負債の評価の実施には、お金も時間も相当要することから、事前に頭に入れておいて、監査法人と実施すべきかどうかを事前に相談することが重要です。

最後までお読みいただきありがとうございました。

それでは!