クーちゃん

クーちゃん資産負債法と繰延法って何?

考え方によって変わる点は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

前回は、税効果会計で実現したいことをイメージいただくために繰延法的に税効果について解説しました。

しかしながら、現行の税効果会計の会計基準では、一部の例外を除き繰延法ではなく、資産負債法を採用しています。

そのため、正確な税効果会計の理解のため、資産負債法と繰延法の違いを解説します。

なお、資産負債法と繰延法は、税効果会計の考え方であり、考え方の違いで税効果を計上する目的や方法、範囲等が異なることになります。

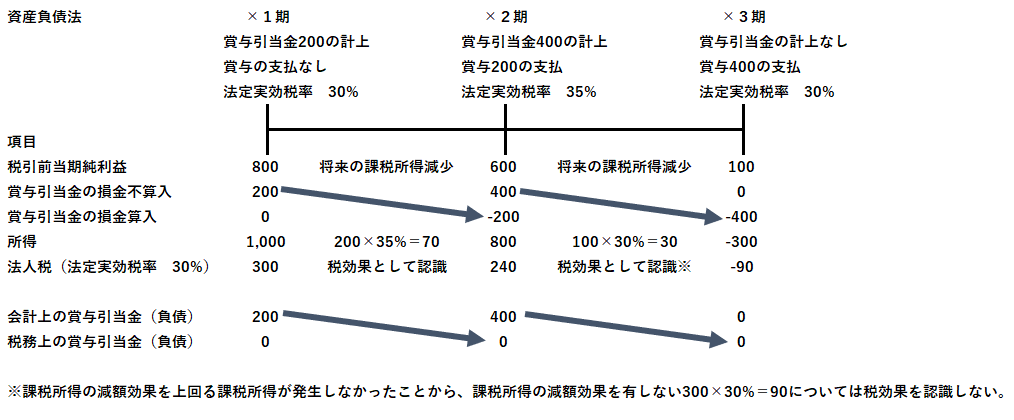

資産負債法は会計上と課税所得計算上の資産・負債の差異に着目して税効果を考える

資産負債法は、「企業会計基準適用指針第 28 号 税効果会計に係る会計基準の適用指針」(以下、適用指針)89項⑴において、以下のように定義がされています。

資産負債法とは、会計上の資産又は負債の額と課税所得計算上の資産又は負債の額との間に差異が生じており、当該差異が解消する時にその期の課税所得を減額又は増額する効果を有する場合に、当該差異(一時差異)が生じた年度にそれに係る繰延税金資産又は繰延税金負債を計上する方法である。

したがって、資産負債法により計上する繰延税金資産又は繰延税金負債の計算に用いる税率は、一時差異の解消見込年度に適用される税率である。

イメージを図で示します。

将来の課税所得の減少効果に着目して計上している点がポイントとなります。

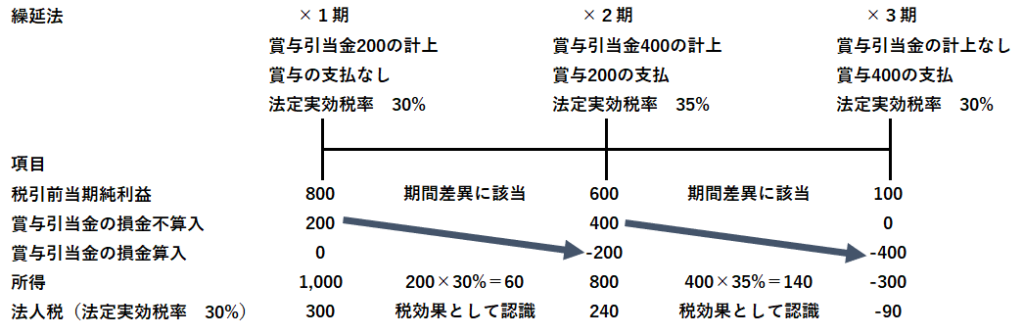

繰延法は会計上の収益・費用と課税所得計算上の益金・損金の計上時期に着目して税効果を考える

繰延法についても、適用指針89項⑵ において、以下のように定義がされています。

繰延法とは、会計上の収益又は費用の額と税務上の益金又は損金の額との間に差異が生じており、当該差異のうち損益の期間帰属の相違に基づくもの(期間差異)について、当該差異が生じた年度に当該差異による税金の納付額又は軽減額を当該差異が解消する年度まで、繰延税金資産又は繰延税金負債として計上する方法である。

したがって、繰延法により計上する繰延税金資産又は繰延税金負債の計算に用いる税率は、期間差異が生じた年度の課税所得計算に適用された税率である。

イメージを図で示します。

計算する期に期間差異が存在するかどうかに着目して計算されている点がポイントとなります。

資産負債法と繰延法では、税効果会計の考え方で大きく3つ異なる点があります。

資産負債法は一時差異、繰延法は期間差異を対象としていることから、税効果会計の適用範囲が異なる

資産負債法では、会計上と所得計算上の資産負債に着目した差の一時差異、繰延法では、会計上の収益・費用、所得計算上の益金・損金に着目した差の期間差異を税効果会計の計算対象と定義しています。

この結果、資産負債にしか影響を及ぼさない項目は、期間差異にはならず、一時差異となるため、計算結果が異なります。

具体的には、その他有価証券評価差額金について、法人税等調整額を考慮しない形で税効果を認識しますが、これは、資産負債法の考えならではとなります。

税率の見直しを考慮するかどうかが異なる

資産負債法では、一時差異の解消時期の税率で計算しますが、繰延法では、期間差異の発生した年度の税率で計算を行います。

これは、資産負債法は、税効果を認識した繰延税金資産・繰延税金負債の資産性(税金の回収可能性)・負債性(税金の支払可能性)を考慮して計上していることから、実際に支払う金額に合わせるような計算方法となっているのに対し、繰延法は、期間差異の発生した年度の法定実効税率と税効果会計適用後の法人税等の負担率を整合させて期間損益計算を重視する計算方法となっているためとなります。

回収可能性の判断をするかどうかが異なる

資産負債法では、税効果会計で計上した繰延税金資産の回収可能性を判断するのに対し、繰延法では、これを考慮しません。

前述の通り、資産負債法では、実際に将来に課税所得を減額する効果があるかどうかを重視しているのに対し、繰延法では期間損益計算を重視するためです。

イメージの例では、課税所得がマイナスとなる部分を回収可能性がないものとしていますが、回収可能性の判断は見積の要素もあり非常に複雑なものとなります。

実務上は、将来の課税所得の有無の程度に大きく左右される項目であるため、見積項目の中でも比較的高度な判断が求められ、会計監査上も状況によっては慎重な判断が求められます。

実務上の税効果会計の難しいところは、回収可能性の判断となります。

まとめ

- 税効果の考え方には、「資産負債法」と「繰延法」の2つの考え方があり「資産負債法」が採用されている

- 「資産負債法」は会計上と課税所得計算上の資産・負債の差異に着目して税効果を考える

- 「繰延法」は会計上の収益・費用と課税所得計算上の益金・損金の計上時期に着目して税効果を考える

- 「資産負債法」は税率の変更や回収可能性の判断が必要なのに対し、「繰延法」は当期の会計上の税引前利益と税効果適用後の法人税等が対応することを重視するため、これらを考慮しない

終わりに

いかがでしたでしょうか。

税効果会計は特に考え方が難しい項目になります。

そのため、初めはあまり難しく考えずに繰延法的な発想で、法定実効税率と税効果会計適用後の法人税等の負担率を整合させることを目的に税効果会計をしているということを意識することが大事と考えています。

最後までお読みいただきありがとうございました。

それでは!