クーちゃん

クーちゃん「原価計算」って何?

「直接材料費」「直接労務費」「直接経費」「間接経費」って何?

今回はこのような疑問に答えれるようにわかりやすく解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

製造業(メーカー)の監査や経理をするにあたって「原価計算」を理解しておくことは重要です。

「原価計算」は、日商簿記2級から登場するものであり、特殊な考え方も必要となることから、とっつきにくいものとなります。

今回は、そんな「原価計算」の基本的な考え方についてわかりやすく解説します。

「原価計算」の役割とは

「原価計算」は、製品を自ら製造し、販売する会社において、いくらで製品を作ることができたのかを計算するものです。

例えば、牛乳を作っている明治や、パソコン・テレビ等の家電を作っているソニー、ゲームを作っている任天堂等はメーカーであり、「原価計算」を採用しています。

このようなメーカーは、「原価計算」をすることで、製品を作るためにかかるコストを把握し、いくらで売れば元が取れるのかを考えて販売価額を決定することになります。

そのため、自ら製品を作らずに他社製品を販売する卸売業や小売業では「原価計算」をすることはありません。

「原価計算」の役割は、製品を作るためにかかった原価を把握し、適切な値決めをしたり、改善すべき点を見つけたりすることにあります。

「原価要素」について

「原価計算」をするうえで理解しておかなければならないものとして「原価要素」があります。

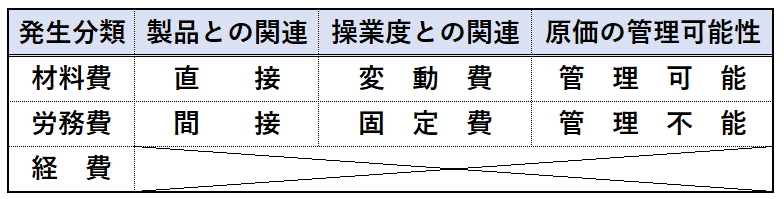

「原価要素」は、大きく分けると以下の4種類があり、財務諸表を作成するうえで必要なものが「発生分類」と「製品との関連」、管理会計をするうえで必要なものが「操業度との関連」、「原価の管理可能性」となります。

「発生分類」

「発生分類」は、発生した費用の内容での分類であり、「材料費」「労務費」「経費」の3種類に分けられます。

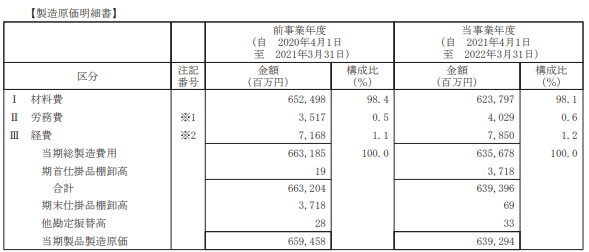

任天堂の「製造原価明細書」を基に、解説します。

なお、「製造原価明細書」は、単体の「有価証券報告書」に記載が求められるものであり、これを見ることで親会社単体の「原価要素」を把握することができます。

任天堂公式HP 有価証券報告書 より(以下同様)

「材料費」は、製品を作るための部品や半製品であり、製品を作るためにかかった「材料費」になります。

任天堂の主力製品であるゲーム機のスイッチを制作するための半導体等が「材料費」の主なものになります。

公式ホームページの情報によると、スイッチ本体の出荷台数が、2022年3月期は2,306万台に対し、2021年3月期は、2,883万台となっています。

また、スイッチソフトの販売数は、2022年3月期は23,507万本に対し、2021年3月期は、23,088万本とほぼ変わらない数字で推移しています。

そのため、スイッチソフトの販売による原価はほぼ同じぐらい発生しているとみて、スイッチ1台あたりの「材料費」単価を算出すると2022年3月期は、623,797百万円÷2,306万台=@27,051円、2021年3月期は、652,498百万円÷2,883万台=@22,632円となります。

任天堂の「材料費」は、スイッチ本体、ソフト以外にも、任天堂製品のグッズ等もあるため一概にはいえませんが、2022年3月期のスイッチ1台あたりの単価の上昇は、同時期の半導体の単価上昇や2021年10月3日に発売されたスイッチの有機ELモデルが販売され、単価が上昇したものと考えられます。

次に「労務費」は、製品を作るための人件費となります。

任天堂では、スイッチを製造するラインの人件費であったり、スイッチのソフトを開発する人の人件費が該当します。

最後に「経費」は、製品を作るためにかかった外注費等となります。

任天堂では、ゲーム開発をしていますが、そのゲーム開発にあたっては、自社のリソースだけではなく、外部のリソースを使って行うことがあります。

例えば、スイッチのソフトである大乱闘スマッシュブラザーズSPECIALの開発にあたって、桜井政博さんがディレクターとして参戦されていましたが、桜井さんは有限会社ソラの代表取締役であり任天堂の社員ではありませんので、経費である「外注費」を支払っていることになります。

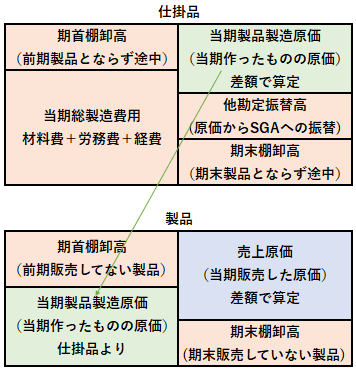

これらの「材料費」「労務費」「経費」の3つを足して、「当期総製造費用」を算定し、前期末の製造途中であった「仕掛品」を足し、期末の製造途中である「仕掛品」を引き、原価のうち例えば開発費に該当するもの等を「他勘定振替高」として引くことにより、「当期製品製造原価」を算定します。

「当期製品製造原価」は、当期に作り出した製品の原価であり、さらにここから、前期末に売れ残った「製品」を足し、期末に売れ残っている「製品」を引くことで、当期販売した製品にかかる「売上原価」を算定することになります。

T勘定で図解すると以下のようになります。

「製品との関連」

「製品との関連」は、「発生分類」で解説した「材料費」「労務費」「経費」のそれぞれが、製品を作るうえで「直接」かかったか、それとも「間接的」に発生したかという視点での分類となります。

基本的に「発生分類」で解説した例は、「製品との関連」でいう製品を作るうえで「直接」かかった、「直接材料費」「直接労務費」「直接経費」について示しています。

例えば、「間接経費」は、製品を作るために必要な機械の減価償却費や保険料、製品を作るために必要な地代家賃等が該当します。

「間接材料費」「間接労務費」「間接経費」についても、製品を作りだすうえで「間接的」に必要なものであることから、1対1での紐づけはできないものの、一定の基準をもって、製品に配賦し、原価として負担させることになります。

「操業度との関連」

「操業度との関連」は、操業度に比例して増減する「変動費」なのか、そうでない操業度に比例せず発生する「固定費」なのかという視点での分類になります。

「変動費」は、ライン工の賃金(非正規雇用)であったり、製品を作るのに必要な「材料費」、必要な都度依頼する「外注費」、製品を運搬するための運賃等が該当します。

「固定費」は、正社員の賃金、減価償却費や地代家賃等が該当します。

「変動費」と「固定費」を適切に分類することで、何台販売すれば、「固定費」を回収できるかという「損益分岐点売上高」を把握することができます。

「固定費」が少ないほど「損益分岐点売上高」は低くなり、「固定費」が多いほど「損益分岐点売上高」が高くなることになります。

「損益分岐点売上高」が高いということは、多くの量を販売しないと赤字であるということを示しており、リスクが高いと言えます。

「原価の管理可能性」

「原価の管理可能性」は、原価管理責任者の意思決定で、削減することができる「管理可能」なものと、どうしようもない「管理不能」なもので分類されます。

こちらの考えは主に部門が複数ある場合に用いられる考え方であり、例えば、「共通費の配賦」をした後に赤字となっている場合、「共通費の配賦」は部門長において管理できるものでは基本的にないので、「管理可能な共通費配賦前」の数字で業績評価をすることがあります。

「共通費の配賦」以外でも、工場の現場において資材の単価は「管理不能」であるのに対し、資材を調達する購買を担当する人にとっては「管理可能」である等、「原価低減」の際に意識すべきものといえます。

まとめ

- 「原価計算」の役割は、製品を作るためにかかった原価を把握し、適切な値決めをしたり、改善すべき点を見つけたりすることにある

- 原価要素として、財務諸表を作成するうえで必要な「発生分類」と「製品との関連」、管理会計をするうえで必要な「操業度との関連」、「原価の管理可能性」がある

- 「発生分類」は、「材料費」「労務費」「経費」に分ける、「製品との関連」はこれらが、製品を作るうえで「直接」かかったか、それとも「間接的」に発生したかという視点での分類

- 「操業度との関連」は、操業度に比例して増減する「変動費」なのか、そうでない操業度に比例せず発生する「固定費」なのかという視点での分類

- 「原価の管理可能性」は、原価管理責任者の意思決定で、削減することができる「管理可能」なものと、どうしようもない「管理不能」なものでの分類

終わりに

今回は、「原価計算」の基礎知識について解説しました。

製品を製造するメーカーにおいては、ほとんどの場合において「原価計算」がされているので、その基本を押さえておくことは重要です。

特に、財務会計上は「材料費」「労務費」「直接経費」「間接経費」が適切に原価に計上されていることを確認することが大事です。

最後までお読みいただきありがとうございました。

それでは!