クーちゃん

クーちゃん「資本金」って何?

「資本金」の大きいことによるメリット・デメリットは?

今回はこのような疑問に答えれるようにわかりやすく解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

皆さんは「資本金」という言葉をご存知でしょうか。

「資本金」は簿記特有の概念であり少しくせがあります。

今回は、そんな「資本金」についてわかりやすく解説します。

簿記を習い始めて「資本金」について、知りたいという方に役立つ内容となっていますので、ぜひ読んでみてください。

「資本金」って何?

「資本金」は、株主が出資した財産に対応する金額となります。

端的に「資本金」の効果は出資を受けた会社にとっては、借入金と異なり返済義務のない「運転資本」を得ることができ、出資をした株主にとっては、株主として会社を運営する権利を得ることができます。

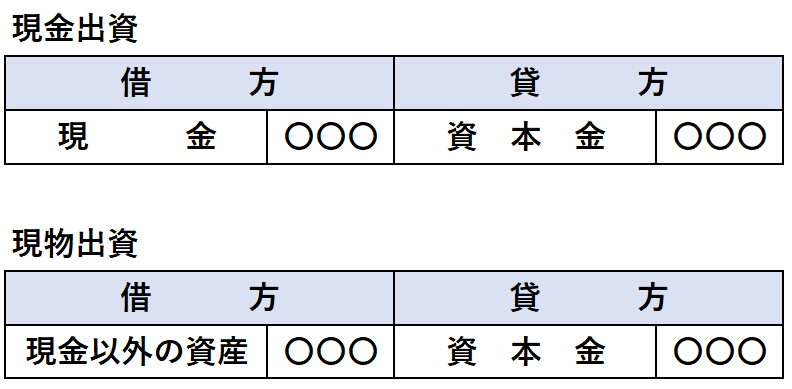

出資の際の仕訳は、以下のようになります。

一番初めの事業を運営するための「運転資本」としての役割があったり、上場会社であれば、上場時に株式を多く発行し、広く一般投資家に売り出すため、その際にも「資本金」が基本的に発生します。

「資本金」は大きければいいというものではなく、会社の事業規模にあった適正な金額であるべきと言えます。

事業を始めるにあたって、必要な金額は業種によって大きく異なり、多くの固定資産や在庫が必要な飲食店や小売店(スーパー等)では、これらを現金と交換したり現物資産で用意するために「資本金」は比較的多く必要でしょうし、固定資産や在庫をほとんど保有しないネットビジネスにおいては、「資本金」は小さくなるでしょう。

株式会社を一人で運営する場合には、「資本金」は株式会社に私財を投入した金額と言え、複数人で共同で運営する場合には、それぞれが出資することになり、基本的にはこの割合が株式の議決権割合となりますので、多く出資した人の意見が通りやすくなります。

また、「資本金」は株主の投資責任限度額を示すものになります。

株主には、「株主有限責任の原則」というものがあり、出資の範囲内で責任を負うというものがありますので、株主サイドからすると損害賠償等が別途ない限り出資した金額が最大の責任範囲ということになります。

上場会社の株式を証券会社経由で株式市場で購入する一般投資家も間接的にこの責任が適用されており、株式を購入した金額が最大の損失金額となります。(信用取引を利用していた場合等、レバレッジをかけていた場合は除きます。)

なお、上場会社の株式を株式市場で購入する場合は、既に株式会社が発行した株式を他の第三者から譲りうける形になるので、会社において「資本金」が計上されることはありません。

「資本金」は株式会社が株式を発行する場合に出てくる勘定科目となります。

「資本金」が大きいことによる「メリット」

「資本金」が大きいことによる「メリット」は主に以下の3つです。

会社の信用が高まる

最近は、「資本金」が重視されることも少なくなってきている印象がありますが、銀行において融資を初めて受ける際には、確認されることになります。

「資本金」が少ないということは、事業で十分な資金を生み出せない限り、返済義務のある借入金で事業運営が賄われることを意味しますので、この点でも「資本金」が少ないと「財務諸表」の見栄えが悪くなりがちで、融資する銀行からするとマイナスポイントになります。

初めの事業運営で使用できる運転資金が多い

「資本金」が大きいということは、初めの事業運営で投入できる資産が多いことを意味しますので、事業運営の加速化に貢献することになります。

とはいえ、事業によって必要な運転資金は異なりますので、例え「資本金」が多かったとしても、事業にとって適正な「資本金」であれば、このメリットはあまりないと言えます。

事業に必要な許認可を取る際のハードルをクリアできる

「資本金」は法律上において、会社の規模や安全度を計る一つの目安としても機能しています。

このため、許認可を与えるの必要な最低限度の「資本金」を定めている場合があります。

例えば、人材派遣の事業を営むのに必要な「一般労働者派遣業」は、1,000万円、証券会社に必須の「第1種金融商品取引業」は、5,000万円が必要になります。

「資本金」が大きいことによる「デメリット」

一方「資本金」が大きいことによる「デメリット」は主に以下の3つです

「会社法上の大会社」となった場合、「会計士による監査」が必要

「会社法上の大会社」は、最終事業年度にかかる「貸借対照表」において、以下のいずれかの要件を充たす会社となります。

①「資本金」5億円以上

②「負債合計」200億円以上

このため、「資本金」が5億円を超えてしまうと会社法監査が必要になります。

「会社法監査」を受けるとなると、監査法人に監査報酬を支払う必要も出てきますし、何より「会計士監査」を受けるための管理体制を構築する必要があるので、かなりの労力を要しますのでこの点は注意が必要です。

私の経験上も、この規定を避けるために「資本金」を5億円未満としている会社もありました。

株式会社は決算日より3か月以内に株主総会を開き、決算書類を承認することが通常です。

最終事業年度の「貸借対照表」とは、この株主総会で承認された「貸借対照表」であり、承認された「貸借対照表」が要件を充たした次の事業年度から、「会計士監査」が必要になります。

法人税法・消費税法上の有利な規定が適用できなくなる

法人税法や消費税法においては、「資本金」の大きい会社=一定の規模の会社である。として、「資本金」が大きいほど不利になるようになっています。

法人税法・消費税法でそれぞれ例を挙げます。

- 法人税法

-

「資本金」が一定金額未満であれば、中小企業者等における特別控除が受けれたり、「資本金」が1億円以下であれば、法人税の軽減税率の適用があったりと優遇されます。

- 消費税法

-

「資本金」が1,000万円未満であれば、事業者免税制度の1つの要件をクリアすることができ、これを受けることで基準期間がない設立してから2年間は消費税等の納税義務が免除されます。なお、ほかにも基準期間における課税売上高が1,000万円未満である等の要件も別途クリアする必要がある点には注意が必要です。

- 法人税・消費税共通の事項

-

2020年4月1日以降は、資本金が1億円を超える法人は、申告の際にe-Taxによる提出が義務化されました。

事業税の外形標準課税が適用される

「資本金」が1億円を超えると事業税の外形標準課税が適用されます。

外形標準課税は、所得割・付加価値割・資本割から構成され、このうち付加価値割と資本割については、利益が出ていなくても支払わなければならない税金になります。

そのため、所得がマイナスとなる会社であれば、外形標準課税が適用されると損ということになります。

また、計算方法もそれなりにややこしいので適用されると手間が生じることになります。

まとめ

- 「資本金」は、株主が出資した財産に対応する金額であり、負債として計上される借入金と異なり返済義務がない

- 現金による出資に加え、価値ある財産で出資を受ける現物出資がある

- 「資本金」は、株主の投資責任限度額を示している

- 「資本金」が大きいことによる主なメリットは、「会社の信用が高まる」「初めの事業運営で使用できる運転資金が多い」「事業に必要な許認可を取る際のハードルをクリアできる」

- 「資本金」が大きいことによる主なデメリットは、「「会社法上の大会社」となった場合、「会計士による監査」が必要」「法人税法・消費税法上の有利な規定が適用できなくなる」「事業税の外形標準課税が適用される」

終わりに

今回は、「資本金」について解説しました。

「資本金」が小さいと「運転資本」が足りず事業運営がままならない、逆に大きいと税務的な「デメリット」が生じてしまうということがあるので、塩梅を見極めて「資本金」を決定することが大事です。

最後までお読みいただきありがとうございました。

それでは!