クーちゃん

クーちゃんBSとPLの大きな違いは?

PLをみて何がわかるの?

PLの有価証報告書上の見方やポイントは?

今回はこのような疑問に答えれるように解説します。

こんにちは。大阪の会計士/税理士の唐木です。

前回は、BSの見方を解説しました。

今回は、BSと同じくらい重要な財務書類と言える損益計算書について解説したいと思います。

損益計算書は、英語で表した際のProfit and loss statementの略称としてPLと略されます。以後略して記載します。

BSはストック(時点)を示し、PLはフロー(期間)を示す

BSは、報告日時点の財政状態が確認できるもので、PLは、報告期間の経営成績が確認できる書類となります。

BSは報告日時点の情報であり、PLは報告期間の情報であるという点は重要です。

例えば、3月決算である場合、BSは3月31日時点の情報であり、PLは4月1日~3月31日の期間の情報であるということになります。

いくら報告日時点のBSの内容が良くても、その期間のPLの内容が悪ければ、将来的にBSが悪化することが予想されます。

逆に報告日時点のBSの内容が悪い場合でも、その期間のPLの内容が良ければ、将来的にPLが良化することが予想されます。

ただ、将来的にPLが良化するか、悪化するかは、将来情報に左右されますので、会社が公表する予算を確認することが有用ではあります。

また、BSよりもPLのほうが一過性の要因を受けやすいものとなるので、一過性の要因でPLが良化・悪化していないかを確認することが重要です。

つまり一過性の要因でPLが良ければ、将来的にも良いかと言われるとそうではなく、逆もまたしかりということになります。

PLの内容・見方

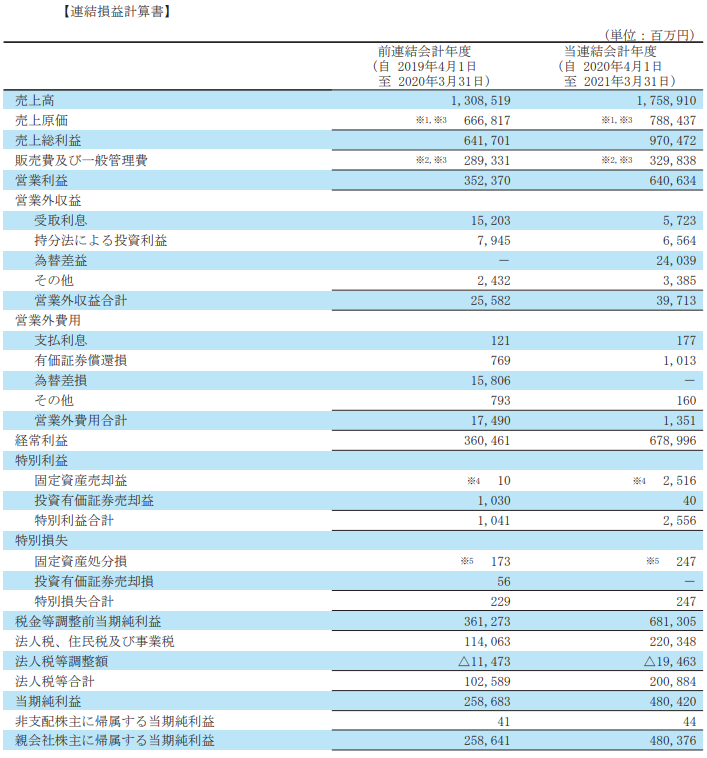

BSに引き続き、今回も任天堂の決算資料を基に解説したいと思います。

任天堂公式HP 有価証券報告書 より(以下同様)

PLは、大きく売上高・売上原価・売上総利益・販売費及び一般管理費・営業利益・経常利益・税引前当期純利益・当期純利益で示されます。

なお、任天堂の例では、連結財務諸表となっているので、税引前当期純利益は、税金等調整前当期純利益となっています。この段階の利益には厳密には非支配株主に係る利益が存在することから名称が変わっています。

これらは、売上高-売上原価=売上総利益-販売費及び一般管理費=営業利益-営業外項目=経常利益-特別項目=税引前当期純利益-法人税等=当期純利益の関係が成り立ちます。

また、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益はそれぞれの段階での利益を示す項目であることから、総じて段階利益と呼ばれます。

それぞれ解説します。

- 売上高

-

売上高は、会社が本業で生み出した収益を示しています。

任天堂であれば、ニンテンドースイッチの本体の販売・ソフトの販売(ダウンロードコンテンツを含む)やスマホのゲームアプリの課金収入等が該当します。

有価証券報告書の前段部分3【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】⑵経営成績等の状況によると、ニンテンドースイッチのソフトである「あつまれどうぶつの森」・「マリオカート8デラックス」・「リングフィットアドベンチャー」・「スーパーマリオ 3Dコレクション」・「スーパーマリオ 3Dワールド + フューリーワールド」等が好調でニンテンドースイッチ本体の販売拡大に貢献したこと等が要因で売上高が増加したことがわかります。

- 売上原価

-

売上原価は、売上高を生み出すために発生したコストを示しています。

大きく材料費・労務費・経費から構成されます。

材料費は、売上高を生み出す商材を作るために掛った部品代等であり、任天堂であれば、スイッチ本体の部品代やパッケージソフト代等が該当します。

労務費は、 売上高を生み出す商材を作る部門で掛った賃金等であり、任天堂であれば、スイッチ本体を制作する部門の人件費等が該当します。

経費は、 売上高を生み出す商材を作るために掛った外注料金等であり、任天堂であれば、スイッチ本体を制作するための外注料金等が該当します。

売上原価が発生するビジネスを営んでいる会社については、単体の財務諸表において、売上原価・製造原価の詳細な項目を開示する売上原価明細書・製造原価明細書を記載することが求められています。

任天堂においても記載されており、その大半はスイッチ本体等を制作するための材料費となっています。

このことから、スイッチ本体は相当程度高い材料費で販売されていることがわかります。

- 売上総利益

-

売上総利益は、売上高から売上原価を控除して求められます。そのため、売上高を生み出すのに掛った売上原価を差し引いていくら残るのかを示しています。

当然売上高が伸びるにつれて、売上原価も伸びますが、利益が出ている会社であれば当然売上高の伸びほど売上原価は伸びないので、売上高が伸びるにつれて売上総利益は拡大します。

任天堂でも前期に比して、売上高が増加し、それにつれて売上総利益が伸びていることがわかります。

- 販売費及び一般管理費

-

販売費及び一般管理費は、商品を販売するために掛ったコストや売上を直接生み出さない間接部門を維持するため等企業の運営自体に掛ったコストを示しています。

販売費及び一般管理費は名称が長いので実務的には、日本語の略称として販管費と略されることがあります。 以後略して記載します。

また、英語の頭文字をとってSGA(Selling, General, and Administrative expense)と略されることもあります。

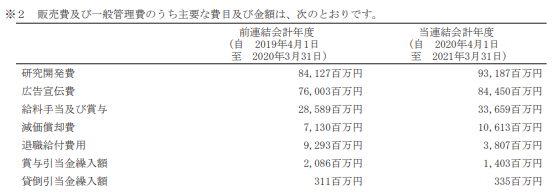

販管費については、注記により主要な項目について科目別で内訳表記がされています。

任天堂の販管費の中で特に大きなものは研究開発費と広告宣伝費となっており、これらは任天堂の業績を支えるための重要な投資と言えます。

研究開発費は、将来のゲーム開発に掛ったコストであり、広告宣伝費は、開発が完了し販売するためのCMをする等のプロモーション活動に掛ったコストであるためです。

任天堂のビジネスモデルであるゲームを販売するためには、ゲームを作るための研究開発、ゲームを売るための広告宣伝は必要不可欠な投資といえます。

BSの時に解説した通り任天堂においては、流動資産が十分にあるため、今後もこれらに積極的な投資ができるため、良い循環ができていると言えます。

- 営業利益

-

営業利益は、売上総利益から販管費を控除して求められます。そのため、企業の純粋な営業活動を営んだ結果、発生した利益を示しています。

任天堂では、営業利益も売上総利益同様、売上高の増加に伴い伸びています。

また、営業利益を売上高で除した営業利益率についても、前期27%に対し当期36%に伸びています。

これは、売上原価と販管費については、固定的に発生する固定費が存在することから、売上高が伸びたことにより、固定費回収後の利益が伸びて利益率が良化したことを示しています。

段階利益を確認する際には、段階利益を売上高で除した利益率を確認するのが重要です。

営業利益であれば、営業利益を売上高で除した営業利益率を確認することになります。

この指標は、本業のビジネスの利益率を示すものであることから、例えば同業他社と比べると効率よく稼げているかどうか等が見えてきます。 - 経常利益

-

経常利益は、営業利益から営業外項目を控除して求められます。そのため、企業の資金調達の金利や為替の影響をも含んだ営業活動を営んだ結果、発生した利益を示しています。

営業外項目には、営業外収益と営業外費用があり、これらは主に本業とは関係のない借入による資金の調達コストや海外での営業活動をした結果の為替の影響等が該当します。

経常利益を通常時の企業の正常収益力としてみるのが一般的です。

- 税引前当期純利益

-

税引前当期純利益は、経常利益から特別項目を控除して求められます。そのため、企業の税金納付前の全ての活動を営んだ結果、発生した利益を示しています。

特別項目には、特別利益と特別損失があり、これらは通常であれば発生しないイレギュラーな項目として分類されたものになります。

例えば、本社や支店の土地・建物の売却による損益、売買目的ではない投資有価証券の売却による損益、リストラによる損失等が挙げられます。

- 当期純利益

-

当期純利益は、税引前当期純利益から法人税等を控除して求められます。そのため、企業の全ての活動を営んだ結果、発生した最終の利益を示しています。

ここでの法人税等は、一部地方税の均等割等例外的なものもありますが、基本的には所得(税引前当期純利益)と連動して生じる法人税等が計上されることになります。

終わりに

今回は、PLの基礎知識と見方について解説しました。

会社が作成するPLを見ると確認した期間での業績が一目でわかります。

見る視点としては、やはり必要な投資がされているかどうか、将来に向かっても同様の利益水準を継続していけるか等の視点を持つことが重要と言えます。

最後までお読みいただきありがとうございました。

それでは!