クーちゃん

クーちゃん包括利益計算書って何?

包括利益や組替調整額の考え方は?

今回はこのような疑問に答えれるようにお話します。

こんにちは。大阪の会計士/税理士の唐木です。

上場会社が提出する、法定書類である「有価証券報告書」や「四半期報告書」の中に「包括利益計算書」があります。

「包括利益計算書」は国際的な会計基準であるIFRSにおいて、開示が義務化されていたもので、IFRSに歩み寄るために金商法上作成を義務化したものです。

そのため、上場会社以外の会社法適用会社やそれ以外の会社においては、「包括利益計算書」の作成義務がないため、あまり聞きなじみがないかもしれません。

今回は、そんな「包括利益計算書」や「包括利益」について解説します。

包括利益・その他の包括利益って何?

「包括利益計算書」には、「当期純利益」「その他の包括利益」「包括利益」が登場します。

「当期純利益」は、「損益計算書」の最終利益として出てくる「当期純利益」となります。

「包括利益」は、株主との直接的な取引を含まない純資産の変動金額のことを言います。

「株主との直接的な取引」は、例えば、株主に対する配当によって利益剰余金が減少することや株主から増資を受けて資本金や資本準備金が増加する取引等です。

「その他の包括利益」は、「当期純利益」以外の「包括利益」を構成するもので資産の含み損益等、未だ損益が実現していない部分をいいます。

純資産の変動要因には、「株主との直接的な取引」「当期純利益」の発生以外に、資産の含み損益の発生等を示す「その他の包括利益」の増減があります。

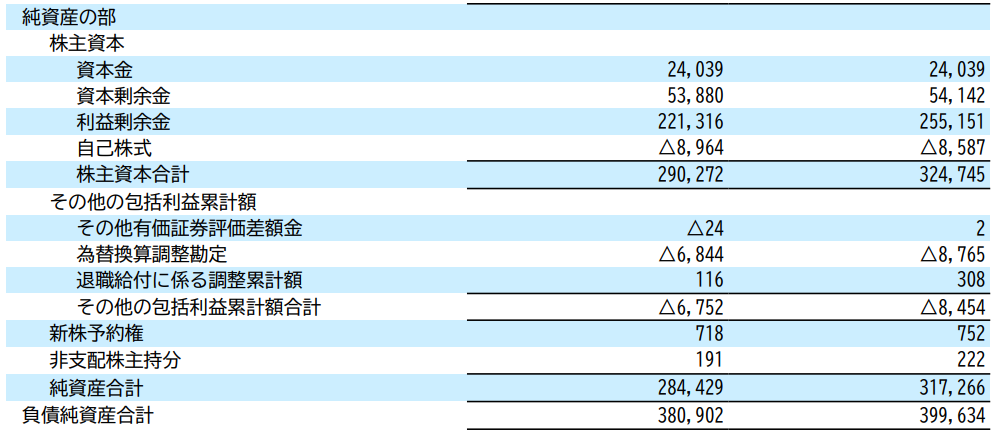

スクウェア・エニックス(以下スクエニ)の2023年3月期の「有価証券報告書」の「貸借対照表」の「純資産の部」を見てみましょう。

有価証券報告書|IR情報|株式会社スクウェア・エニックス・ホールディングス (square-enix.com)の2023年3月期有価証券報告書より(以下同様)

右側が2023年3月期の当期数字で左側が2022年3月期の前期数字になり、それぞれ純資産が増減していることがわかります。

「株主資本」としては、「資本剰余金」「利益剰余金」「自己株式」が増減していますが、このうち「利益剰余金」の増加要因である「当期純利益」以外は「包括利益」を構成しません。

一方「その他の包括利益累計額」の項目である「その他有価証券評価差額金」「為替換算調整勘定」「退職給付に係る調整累計額」は、「その他の包括利益」として「包括利益」を構成します。

残りの「新株予約権」については、「株主(厳密にいえば将来株主となる可能性のある人)との直接的な取引」となるため「包括利益」を構成せず、「非支配株主持分」は、株主以外との取引結果を示すものであることから、「包括利益」を構成します。

「当期純利益」は、当期に実現した損益、「その他の包括利益」は、当期に発生した未実現の資産の含み損益等を示すことから、その合計である「包括利益」を確認することで、未実現部分も含めた当期発生した損益を確認することができます。

「包括利益計算書」は、「当期純利益」+「その他の包括利益」=「包括利益」の関係を示すもの

「包括利益計算書」では、「損益計算書」の「当期純利益」に「その他の包括利益」を加減し、「包括利益」を算定しています。

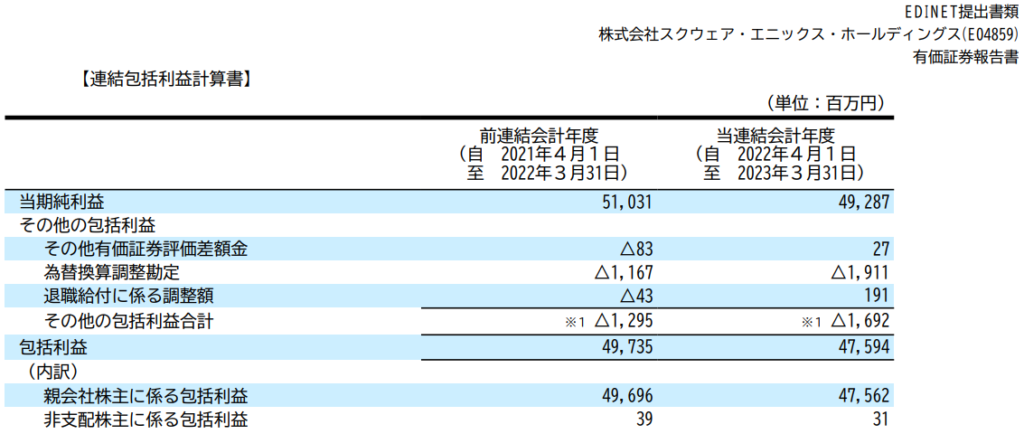

スクエニの「包括利益計算書」を見てみましょう。

「包括利益計算書」は、「当期純利益」から始まり、「その他の包括利益」を足し引きして「包括利益」を算定しています。

「当期純利益」は、「損益計算書」からそのまま持ってくることになり、下記の「損益計算書」の数字と整合しています。

「その他の包括利益」の各構成項目は、当期のそれぞれの発生金額を持ってきます。

「非支配株主持分」に係るものがなければ、基本的には、「純資産の部」の「その他の包括利益累計額」の当期数字と前期数字の差額と整合します。

スクエニの純資産の「その他の包括利益累計額」の「その他有価証券評価差額金」の当期数字は2百万円、前期数字は△24百万円となっており、この増減が26百万円で端数の関係で1百万円ずれていますが、包括利益計算書の27百万円と整合しています。

「退職給付に係る調整額」も同様で、当期数字は308百万円、前期数字は116百万円で増減が192百万円となっており、端数の関係で1百万円ずれていますが、包括利益計算書の191百万円と整合しています。

一方「為替換算調整勘定」は、当期数字が△8,765百万円、前期数字は△6,844百万円で増減が△1,921百万円となっており、「包括利益計算書」の△1,911百万円と△10百万円整合していません。

これは「為替換算調整勘定」の発生原因となる海外子会社に非支配株主がおり、当該非支配株主に帰属する部分も考慮する必要があるため、整合していないものと考えられます。

純資産を見ると「非支配株主持分」は当期数字が222百万円、前期数字が191百万円となっており差が31百万円あります。

そのうち、「損益計算書」に反映されている金額が「損益計算書」の「非支配株主に帰属する当期純利益」の22百万円あります。

1百万円分の端数がありますが、31百万円から22百万円を差し引いた残りの9百万円分が「為替換算調整勘定」のうち非支配株主に帰属する部分と推測できます。

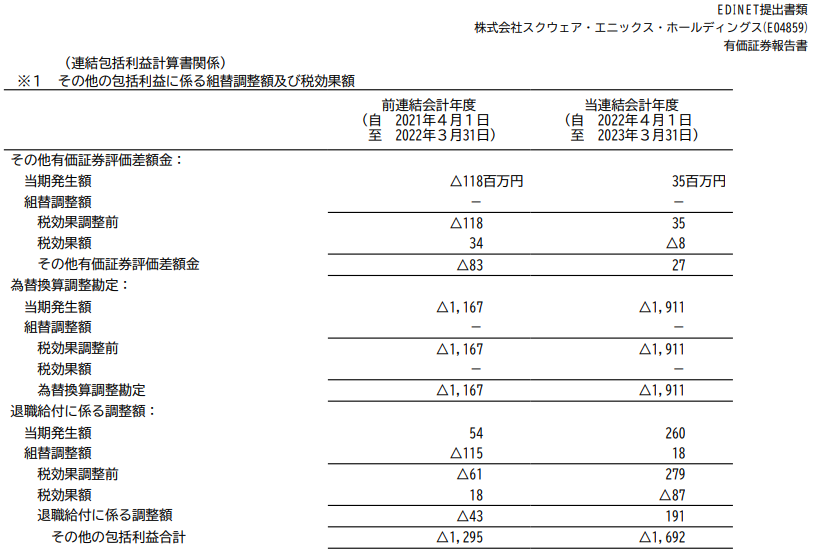

包括利益計算書関係の注記として記載が求められる「組替調整額(リサイクリング)」

「その他の包括利益」は、基本的には資産の含み損益であることから、いずれその資産が売却等されることによって、含み損益が「損益計算書」の利益として取り込まれることになります。

過去又は当期に資産の含み損益があり、「その他の包括利益」として計上されたもののうち、「当期純利益」の計算に含められたものを「組替調整額(リサイクリング)」といいます。

スクエニでの注記はこのようになっています。

例えば、「その他有価証券」を売却したことに伴い有価証券の含み損益が実現し、「損益計算書」に「特別損益」として「有価証券売却損益」が計上されたときの「有価証券売却損益」が「組替調整額(リサイクリング)」ということになります。

なお、注記が求められるのは期末に提出する「有価証券報告書」のみとなっており、「四半期報告書」では注記は不要です。

まとめ

- 「包括利益」は、株主との直接的な取引を含まない純資産の変動金額であり、「当期純利益」+「その他の包括利益」で算定される。

- 「その他の包括利益」は、資産の含み損益であり、未だ「当期純利益」として実現はしていないが、将来的な企業の損益となりえるもの。

- 上場会社は、金商法の法定書類を作成するために、「包括利益計算書」を作成する必要があり、「包括利益計算書」は、「当期純利益」+「その他の包括利益」=「包括利益」の関係を示すもの。

- 過去又は当期に資産の含み損益があり、「その他の包括利益」として計上されたもののうち、「当期純利益」の計算に含められたものを「組替調整額(リサイクリング)」といい、「有価証券報告書」において注記が求められる。

終わりに

今回は、「包括利益計算書」について、解説しました。

「包括利益」の概念が日商簿記検定に登場するのは1級であり、経理実務に携わっていても、基本的に出てくるのは上場会社のみであることから、結構マニアックな論点となります。

日商簿記検定1級の合格を目指されている方や上場会社の経理の方のご参考になれば幸いです。

解説で出てくる、金商法や会社法の監査については、こちらの記事で解説していますので、ぜひ併せて読んでみてください。

最後までお読みいただきありがとうございました。

それでは!