クーちゃん

クーちゃん有価証券の減損って何?

どのような場合に減損を認識するの?

今回はこのような疑問に答えれるようにお話します。

こんにちは。大阪の会計士/税理士の唐木です。

会計上、有価証券の種類は、大きく分けて「売買目的有価証券」「満期保有目的債券」「子会社株式・関連会社株式」「その他有価証券」の4種類があります。

有価証券については、時価が帳簿価額に比べて「著しく下落した」場合には、減損処理を行う必要があります。

なお、「売買目的有価証券」については、毎期末に時価評価を行う必要があるため、タイムリーに時価が帳簿価額に反映されることから、有価証券の減損処理を行う必要はありません。

今回は、有価証券の減損処理が求められる「満期保有目的債券」「子会社株式・関連会社株式」「その他有価証券」のうち比較的実務上多く見かける「子会社株式・関連会社株式」「その他有価証券」の減損の考え方について解説します。

これら4種類の有価証券の分類方法や会計処理の方法については、こちらの記事で解説していますので、ぜひ併せて読んでみてください。

帳簿価額と比べる時価は、時価のある有価証券と時価のない有価証券で異なる

有価証券によって、時価のあるものと時価のないものがあります。

時価のあるものは、例えば証券取引所の市場で出回っている上場会社株式等であり、上場会社の株式については株価が存在しているため、これを確認して、時価と帳簿価額を比べることになります。

実務上、ヤフーファイナンスの株価で時価を確認することが多いです。

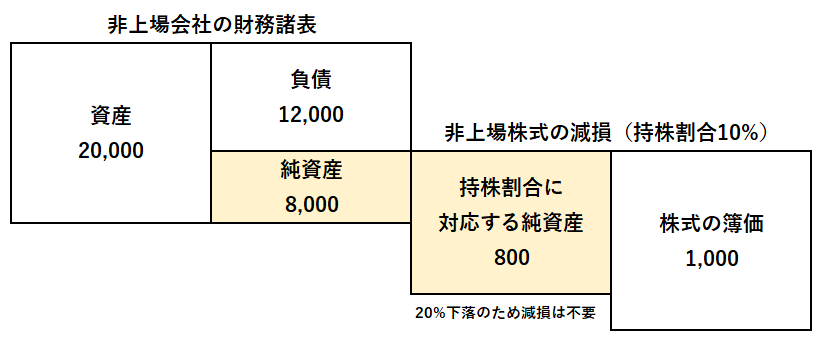

一方時価のないものは、例えば、上場していない取引先企業の株式であり、この場合は、一般に確認できる客観的な時価が存在しないため、当該会社の財務諸表を入手し、純資産を確認することで実質価額を時価とみなして、処理することになります。

例えば、以下のようなイメージです。

「著しく下落」については時価があるかどうかで判断の方法が異なる

時価がある場合は、帳簿価額が時価に比べて30%以上50%未満の下落となっているか、50%以上の下落となっているかで判定方法が異なります。

なお、30%未満の下落の場合には減損処理は不要となります。

30%以上50%未満の下落の場合は、企業が定めた一定のルールに基づき有価証券を減損するかどうかを決定します。

例えば以下のようなルールが決められます。

・2期連続帳簿価額に比べて時価が30%以上50%未満の下落となっている。

・投資先企業が継続的な営業損失を計上している。

・投資先企業が債務超過となった。

なお、決定したルールは例えば経理基準等の社内規定に記載し、継続して適用することが求められます。

上記ルールに抵触した場合と時価が帳簿価額に比べて50%以上下落している場合には、時価の回復可能性が認められない場合には、減損処理を行うことになります。

時価の回復可能性は、期末日後概ね1年以内に帳簿価額に時価が回復すると合理的に見込まれる場合には減損処理は不要になります。

ただ、実務上は、よほど来期の計画数字がいい場合等を除き減損処理することになります。

一方時価がない場合には、50%以上の下落となっているかで判定を行うことになります。

時価がある場合と異なり、30%以上50%未満の場合には減損処理をすることは、基準では求められていませんが、時価がある場合同様減損を判定する合理的な基準を設けて、減損処理することが考えられます。

時価の回復可能性は、基本的に時価がある場合と同様の考え方になりますが、投資先企業が子会社又は関連会社等の実質的に支配していたり、大きな影響力を及ぼすことができる場合には、将来の事業計画を考慮して、回復可能性を判断することができます。

この場合、事業計画について、各根拠数字が積み上げで作成されており、将来の市場動向を反映している等、合理的かつ実行可能性があることに加え、概ね5年以内に持分相当の純資産が帳簿価額まで回復すると見込まれていることが必要になります。

なお、通常概ね5年で判定するとされていますが、特定のプロジェクトのために設立された会社で、当初の事業計画等において、開業当初の累積損失が5年を超えた期間経過後に解消されることが合理的に見込まれる場合には、5年の縛りはなくなります。

また、回復可能性は毎期見直すことが求められており、事業計画の数字と実績数字を毎期比べて、未達となっており、合理的な理由がない場合には、そのタイミングで減損処理をすることが求められます。

債務超過の会社を買収し、超過収益力(いわゆるのれん)を加味して株式価値を算定している場合には、買収時点で実質価額が帳簿価額の50%を下回っており、減損の兆候があることがあります。このような場合には、買収時点の事業計画の達成度を考慮し、減損を行うべきかどうかを判断することになります。

会社は、超過収益力の発現を期待して、債務超過の会社を買収しているため、その超過収益力を反映せずに減損処理をすることは、実態に合わないためです。

まとめ

- 有価証券は、「売買目的有価証券」を除き、毎期減損するかどうかを判断する必要がある。

- 時価がある場合は、取引所等の数字を基に時価を算定し、時価がない場合には、投資先企業の財務諸表を入手し、純資産を確認することで実質価額を算定し、時価を把握する。

- 「著しく下落」しているかは、時価がある場合には、30%以上50%未満の下落となっているか、50%以上の下落となっているかの2段階で考え、時価がない場合には50%以上の下落となっているかの1段階で考える。

- 時価がある場合の30%以上50%未満の下落の場合には、会社が定めた一定のルールに従い減損処理するかを決定する。

- 50%以上の下落の場合には、原則として帳簿価額までの回復可能性がない限り、減損処理を行う。

終わりに

今回は、有価証券の減損について、解説しました。

実務上、「その他有価証券」については、機械的に減損を行うことが多いですが、「子会社株式・関連会社株式」については、事業計画を見てから判断することになるため、慎重な判断が求められることがあります。

著しい下落に該当する有価証券が発生することがわかったタイミングで、会計処理の方法を監査法人に事前に相談しておくと期末決算をスムーズに進めることができます。

最後までお読みいただきありがとうございました。

それでは!