クーちゃん

クーちゃん会計の時間価値って何?

割引率の考え方や種類は?

今回はこのような疑問に答えれるようにお話します。

こんにちは。大阪の会計士/税理士の唐木です。

会計における考え方で時間価値というものがあります。

時間価値は主に日商簿記1級や上場会社での会計処理で出てくる考え方になります。

ただ、日常生活においても知っておいて損はない考え方になりますので、ぜひご一読ください!

時間価値とは

時間価値は時の経過そのものに価値があるという考え方であり、時の経過に伴い、お金の価値が変動することを表しています。

ここでは投資をしている個人を例に解説します。

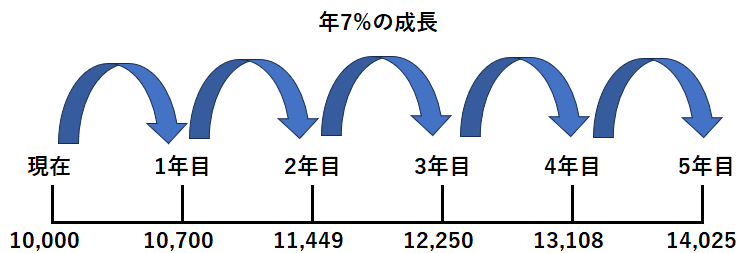

一般的にアメリカの市場指数であるS&P500は年平均7%程度の成長率(リターン)があると言われています。

その投資をしている人がS&P500インデックスファンドに投資していたとすると、その人にとって現在手元にある1万円は1万円ですが、5年後の1万円は年平均7%で運用することができたとすると1万円×1.07×1.07×1.07×1.07×1.07=14,025円ということになります。

年平均7%で資産運用ができると5年後には元本が約1.4倍になっており、時間価値の考え方を理解しておくと、若い時から投資をしておくことの重要性に気づくことができるかと思います。

上記の解説では、利息に対し利息が発生しており、これを複利といいますが、有名なアインシュタインも複利効果は人類最大の発明と言っています。

このように時間には貨幣的な意味でも価値があることがわかります。

この考え方を会計でも使うことになります。

会計における時間価値と割引率について

会計における時間価値は、将来期待するリターンや負担する金額を期末日時点の時間価値を考慮した金額とするために用いられます。

また、先ほどの例では年平均7%の成長をするものとして7%としましたが、会計ではこれも事象毎にどのような率を使うのかが異なります。

この率のことを割引率といいます。

具体的な例を挙げて解説します。

会計において固定資産の減損というものがあります。これは、企業が保有している建物、土地等の固定資産について、買った当時の値段以上のお金を生み出すことができない固定資産について、一定のルールに基づき、評価減を計上するものです。仕訳でいうと(借方)減損損失/(貸方)固定資産となります。

固定資産の減損を計上する際に現在の建物や土地を売却すると手に入るお金である正味売却価額又は、将来当該固定資産を使用することによってお金を得ることが期待される使用価値のいずれか高いほうの金額まで評価減を計上することになります。

前者の正味売却価額は、現在の売却価額であることから、時間価値を考慮する必要がありませんが、使用価値については、将来期待するリターンであることから、時間価値を考慮する必要があります。

この場合の時間価値を考慮する際に用いられる割引率としては、加重平均資本コスト(以下、WACC。ワックと読みます。)が使われます。

WACCは会社が会社運営をするために必要となる資金調達コストであり、借入金に係る利息と株主が投資するに値すると判断するための期待利益から構成されます。

将来に生み出される使用価値について、現在の価額とするためには、このWACCを使って、将来期待するリターンを割引く必要があります。

会社は従業員の退職時に支給する退職金の支出に備えるため、退職給付債務を計上することがあります。退職給付債務は従業員の退職までの長期に亘って計上することになります。

こちらの考え方は先述した個人の投資家で解説したものと似ています。

退職給付債務として、企業が現時点で用意しておかないといけないお金は、時間価値(資産運用によりお金が増えること)を考慮すると、将来の必要金額よりも少なくなります。

退職給付債務の計算における割引率は、安全性の高い債券の利回りとされています。

退職給付債務については、元本が棄損する可能性が低い、安全な運用をすることが期待されているため、安全性の高い債券の利回りを用いることになります。

まとめ

- 時間価値は時の経過そのものに価値があるという考え方であり、時の経過に伴い、お金の価値が変動することを表す

- 会計における時間価値は、将来期待するリターンや負担する金額を期末日時点の時間価値を考慮した金額とするために用いられる

- 時間価値を考慮する際に将来期待するリターンの率を割引率という

- 割引率は、適用する事象に応じて変わり、加重平均資本コストや安全性の高い債券の利回りが採用される

終わりに

今回は「時間価値」と「割引率」について解説しました。

会計において時間価値については、時間価値の影響が大きくなる、長期間に亘るものを中心に考慮することが求められます。

特に固定資産の減損において、使用価値を算定する際の将来キャッシュ・フロー及び割引率については、見積りの要素を多く含むため不確実性が高く、金額的重要性も高くなりがちなので、会計監査上個別の審査となることがあります。

割引率が1%変わるだけで数千万~億単位で減損損失の金額が変わることがあります。

最後までお読みいただきありがとうございました。

それでは!