クーちゃん

クーちゃん税効果の具体的な考え方は?

税率差異の要因は?

実務上注意すべき点は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

会計上の考え方で特に複雑なものとして、税効果会計があります。

税効果会計は、昔は日商簿記1級の範囲でしたが、現状では日商簿記2級の範囲となっておりますが、その理解に戸惑われている方も多いと思います。

今回は、そんな税効果会計について分かりやすく解説したいと思います。

税金計算上の課税所得の理解を前提に解説をしますので、ご覧になられていない方は、まずは課税所得の解説をご覧いただけますと幸いです。

税効果会計は将来の税金の支払額を減少させる又は増加させる効果に着目して計上される

税効果会計は、将来の法人税等を減少させる又は増加させる効果に着目して計上されます。

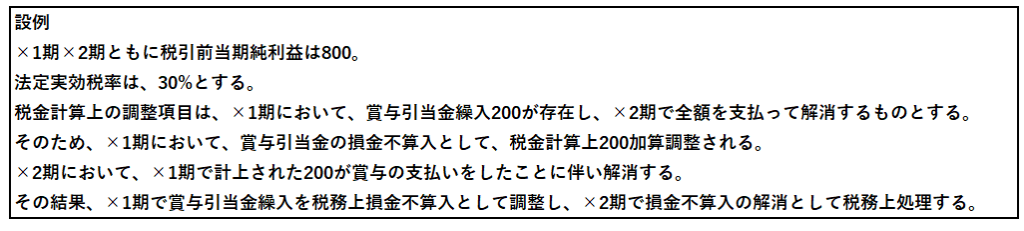

上記だけだとイメージがつかないので、設例で解説します。

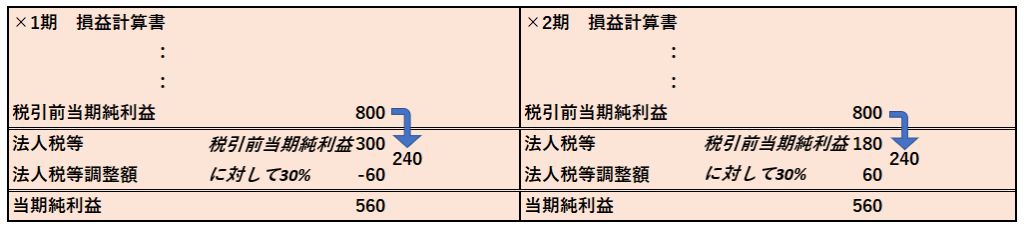

設例の損益計算書の内容を見ていただくと税効果を考慮した結果、税引前当期純利益(800)と税効果会計適用後の法人税等の負担金額(240)が税引前当期純利益に法定実効税率を乗じた金額(800×30%=240)と一致することになります。

税金計算においては、課税所得を計算し、それに税率を乗じて計算します。

会計上の利益と課税所得の計算過程が異なる以上、課税所得により算定された法人税等と税引前当期純利益に対応する税金額は当然不一致になります。

会計上の利益と法人税等(課税所得より計算)+法人税等調整額(会計で独自計算)を対応するように調整するのが税効果会計ということになります。

実務上は、法定実効税率と税効果会計適用後の法人税等の負担率は一致しない

実務上は、主に以下のような要因で、 法定実効税率と税効果会計適用後の法人税等の負担率は設例のようには一致しません。

永久差異

永久差異とは、会計上の利益の計算上は、収益又は費用となるが、税金計算上の課税所得の計算上は、永久に益金または損金に算入されない項目です。

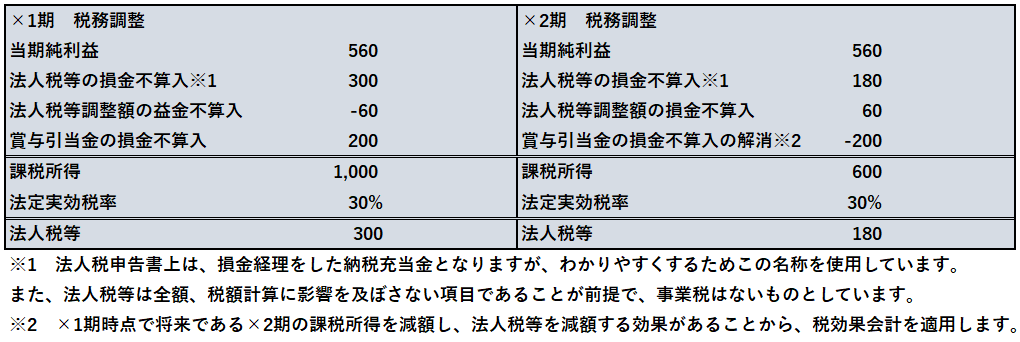

設例の賞与引当金繰入の調整は、×1期での加算調整後に×2期で賞与の支払を行ったタイミングで減算調整がされています。

これは×1期では会計上の利益の計算上は賞与引当金の繰入が計上されているが、税務上は見積項目であることから、加算調整がされたものの、×2期で賞与の支払がされたことに伴い見積項目ではなくなり、税務上の損金に算入されるため、減算調整がされています。

一方、永久差異は、×1期で所得の計算上は、加算調整された後、永久に損金に算入されない項目が該当します。

例えば、交際費の損金不算入や無申告加算税等の罰科金が該当します。

これらは、税制上、政策的に損金不算入としないことが定められており、永久に損金に算入されることがありません。

税額控除

税額控除は、政策的な事情等で税金から控除することが定められており、控除の恩恵を受けるのみで、会計上の税引前当期純利益と対応することなく控除がされます。

税額控除の内容としては、例えば、試験研究を行った場合の特別控除、給与等の支給額が増加した場合の特別控除、高度情報通信技術活用設備等の特定の設備投資をした場合の特別控除等があります。

これらは、支出を促すことによって、経済を回したり、国力を強化できることから、国が税金の控除をもって優遇しようとするものです。

評価性引当金の増減額

評価性引当金とは、繰延税金資産を計上できる項目のうち、回収可能性がないものと会社が判断したことにより、計上を見送ったものとなります。

評価性引当金を計上せずに、税効果を認識することにより、会計上の税効果適用後の法人税等が税引前当期純利益に法定実効税率を乗じた金額に近くなることから、当然、評価性引当金が増減した際には、 法定実効税率と税効果会計適用後の法人税等の負担率が整合しない要因となります。

均等割や都道府県の税率が異なることによるもの

均等割については、会計上の法人税等として計上されるものの、課税所得に法定実効税率を乗じることなく発生するため、 法定実効税率と税効果会計適用後の法人税等の負担率が整合しない要因となります。

また、法定実効税率の計算においては、会社の本店所在地等の都道府県の税率で計算をすることから、各都道府県に支店がある会社においては、各都道府県によって、適用する税率に若干の差が存在するためこれも不整合となる要因になります。

税効果注記で 法定実効税率と税効果会計適用後の法人税が整合しない要因が確認できる

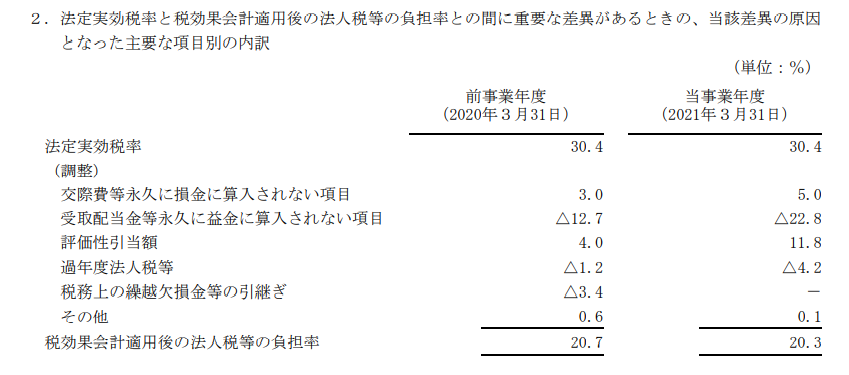

有価証券報告書で記載される税効果会計関係注記により、法定実効税率と税効果会計適用後の法人税が整合しない要因が確認できます。

パナソニックの有価証券報告書から抜粋すると下記のような記載となっています。

Panasonic 公式HP より

パナソニックでは、受取配当金等永久に益金に算入されない項目の影響が大きく、それなりに法定実効税率と税効果会計適用後の法人税等の負担率に開きがあるようです。

実務上は、税率差異分析やタックスプルーフと呼ばれます。

実務上は、未払事業税に係る税効果に注意

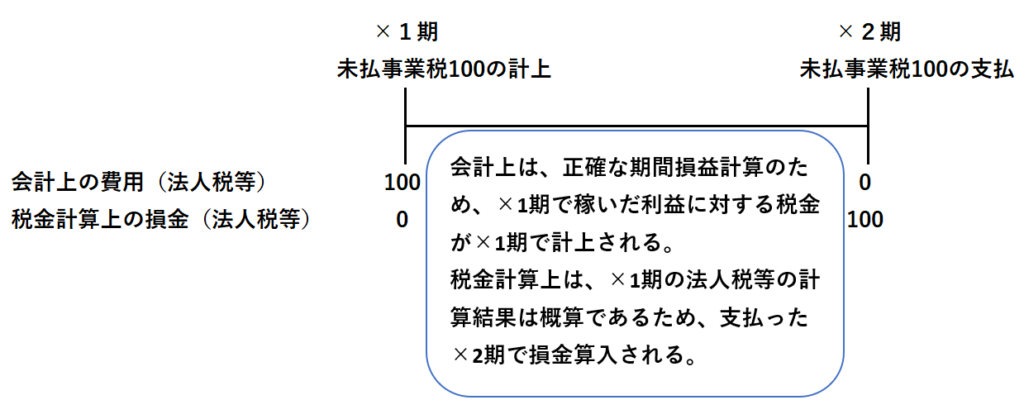

未払事業税は、課税所得に連動して計算される項目でありながら、一時差異になるという特徴があります。

法人税等の1つの項目である事業税については、会社が営んでいる事業に課せられる税金であり、道路等の公共施設や警察等の公共サービスを受けることに対して支払う税金となります。事業税については、利益処分的な性質はなく、対価性を有していることから、課税所得を基に計算されるものの、他の租税公課と同様に損金算入される特徴があります。

事業税については、会計上は、適正な期間損益計算を重視することから、課税所得の計算の基礎となった利益が発生した期に法人税等として計上するのに対し、税務上は、計算時点では見積であるため、実際の支払時に損金算入がされます。

簡単な図で示します。

このため、会計上の費用の計上時期と税金計算上の損金算入時期が異なり、それは支払によって解消されるため、一時差異となります。

実務上特に注意しなければならないのは、決算を一度締め終わった後に修正をする時です。

修正を行った場合、たいていは当期純利益が変動するので、その結果、法人税等も変動することになります。

そうすると、法人税等の変動に伴い、未払事業税も変動することになるので、税効果の計算にも影響することになります。

そのため、実務上、決算を修正する際には未払事業税が変動していないか、税効果にも影響がないかを確認したうえで修正することが重要です。

まとめ

- 税効果は、会計上の利益から税務上の所得を算定するために加算・減算されている項目が将来に税金の支払額を増加又は減少させる効果に着目して計上される

- 実務上は、「永久差異」「税額控除」「評価性引当金の増減額」「均等割」等があるため、法定実効税率と税効果会計適用後の法人税等の負担率は一致せず、これらの要因は、税効果注記により確認できる

- 会社の決算で利益が変わると利益が出ている会社の場合、未払事業税の金額が変更となり、その結果、税効果の金額も変わる点に実務上は注意する必要がある

終わりに

今回は、「税効果会計」について解説しました。

監査上においても、会社の税率差異分析をすることは重要です。

私自身、税率差異分析をした結果、差異が埋まらず、重要なエラーを発見したことがあります。

それなりの規模の会社であれば、しっかりした税理士に税金計算又は税金計算のレビューを依頼しているため、法人税等において、通常そこまで大きなエラーがでるケースは少ないですが、IPOであったり規模の小さい会社法監査等の場合には、特に留意が必要です。

以下の記事で税効果会計の考え方である資産負債法と繰延法の考え方を解説してますので、ぜひ併せて読んでみてください。

最後までお読みいただきありがとうございました。

それでは!