クーちゃん

クーちゃん減価償却って何?

償却方法の種類は?

今回はこのような疑問に答えれるように解説します。

こんにちわ。大阪の会計士/税理士の唐木です。

会計上、固定資産を費用化する考え方として、減価償却があります。

簿記を勉強している方にとって、減価償却は、基本的な知識ではありますが、本質的な理解をすることが重要です。

今回は、減価償却について解説したいと思います。

減価償却は帳簿上、固定資産の経年劣化等による価値の減価を表現するためのもの

固定資産を購入した際、会計上は以下の仕訳を起票します。

固定資産は例として、建物としております。

借方の建物は固定資産の増加であり、貸方の現金は流動資産の減少となります。

建物については、流動性は低いものの換金性があり、会社の資産となるため、BS上固定資産として計上されます。

しかしながら、固定資産については、時が経つにつれて、経年劣化し、資産価値が落ちることが通常です。

そのため、実務上は、国税庁により定められた耐用年数表により、耐用年数を決定し、毎月毎に減価償却費として固定資産簿価を費用化していきます。

小さい会社では、年1回の減価償却費計上をすることもありますが、上場会社等では月次決算の報告が取締役会で毎月行われるため、月次で減価償却費を計上することが通常です。

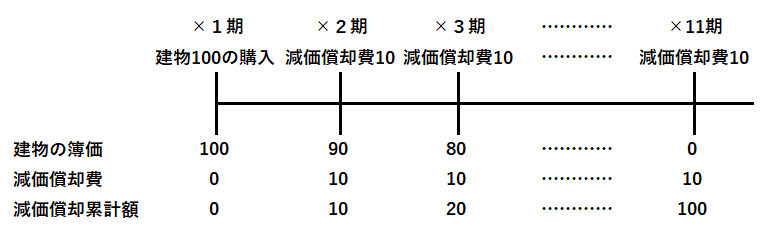

建物を定額法で10年で償却する場合の仕訳は以下となります。

10年間の償却を図で示しますと以下のようになります。

以上のことから、固定資産に対する減価償却費の計上は、固定資産を耐用年数にわたり費用化することで、固定資産の経年劣化を機械的に表現し、費用化していることがわかります。

なお、土地については、使用によって経年劣化するものではないため、減価償却を行いません。

実務上は、定額法と定率法による償却が大半

前述の例では建物を定額法で償却していますが、実務上も建物については、定額法で償却することが一般的です。

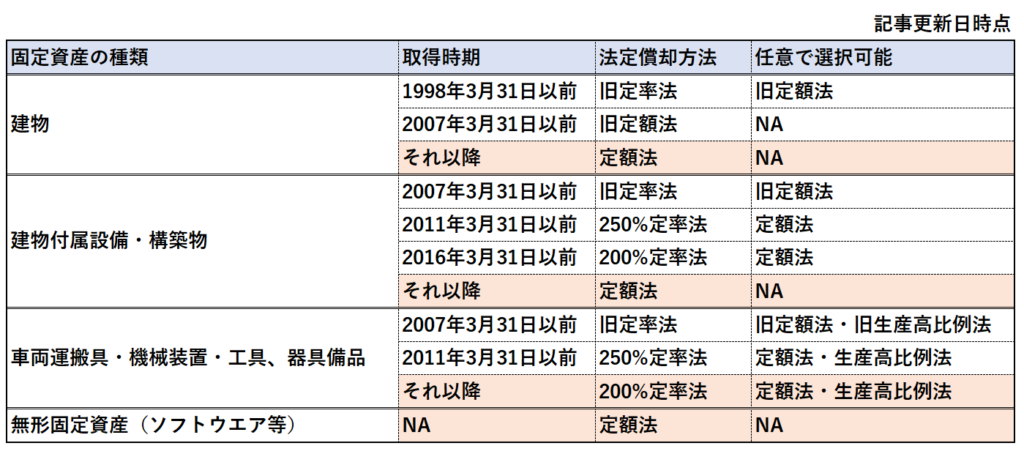

実務上は、国税庁が勘定科目毎に定める法定償却方法に基づき償却することが一般的です。

法定償却方法については、税制によって定められているため改正の時期によって、取り扱いが異なります。

改正時期ごとにまとめると以下の図のようになります。

オレンジ塗の箇所が現在適用されているものとなりますので、その点を押さえておけば問題ないでしょう。

車両運搬具・機械装置・工具、器具備品が定率法でそれ以外は定額法が法定償却方法となります。

任意で選択可能としている箇所は、資産の種類ごとや事務所又は船舶ごとに選定し、確定申告書の提出期限までに、「減価償却資産の償却方法の届出書」を税務署長に届け出ることによって、選択することが可能です。

実務上は、届出をして、全ての固定資産について、定率法ではなく、定額法で償却している会社も存在します。

理由は、定率法で償却をすると、固定資産を取得した時期に多くの償却費負担が発生しますが、企業のビジネスモデル上、時間をかけて償却費を回収するような場合、定額法での費用負担のほうが実態と整合しているようなケースがあるためです。

また、適用がなじむ業界であれば、生産高比例法での償却も認められますが、実務に携わってから未だ見たことはありません。

生産高比例法は、例えば機械装置があり、その機械装置を生涯使うことで生産できる数を分母とし、生産した数を分子として、償却をする方法となります。

まず、機械装置を使用することにより、生涯生産できる数を見積もる必要があり、減価償却費を認識するたびに生産した数を確認する必要があることから、機械的に計算し償却することができる、定額法や定率法に比べ非常に煩雑であるといえます。

それぞれ、法定償却方法の内容を解説します。

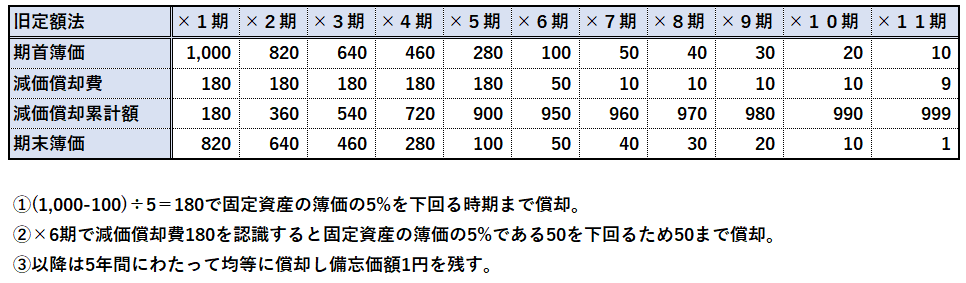

- 旧定額法

-

定額法は、固定資産の取得価額を耐用年数で除して減価償却費を計算する方法です。

そのため、減価償却費は一定金額が毎期計上されるという特徴があります。

旧定額法は、現行の定額法と異なり、残存価額の考え方があります。

残存価額とは、固定資産を耐用年数にわたり使用した時点での固定資産の売却価値であり、税務上これを一律して10%と定めていました。

そのため、予め償却にそれを反映するために、固定資産の取得価額から残存価額10%を差し引いて償却計算を行います。

その後、耐用年数を過ぎても固定資産を使用する場合には、残存価額の5%になるまで償却を行い、その後残った5%を5年間にわたり定額償却することによって、備忘価額の1円まで償却計算を行います。

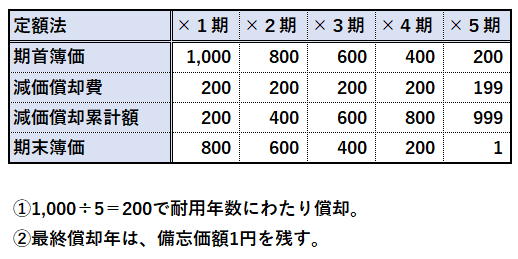

- 定額法

-

旧定額法の考え方から残存価額がなくなりました。

そのため、シンプルに耐用年数で減価償却が完了する仕組みとなっています。

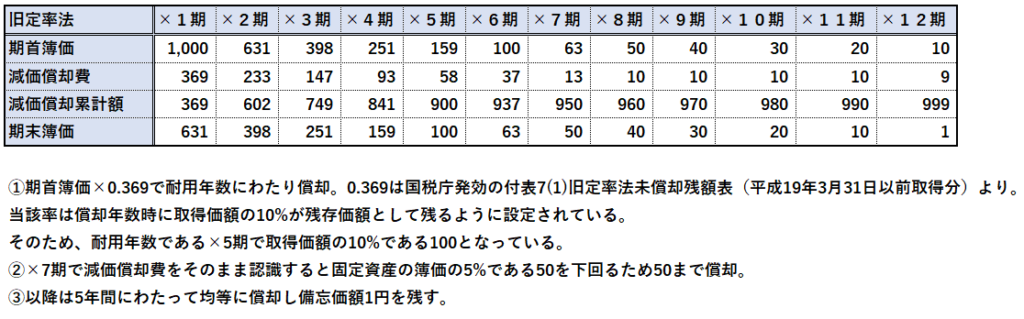

- 旧定率法

-

定率法は、固定資産の期首簿価(取得した年は取得価額)に一定の率を乗じて減価償却費を計算する方法です。

期首簿価は、取得した年度が最も高いことから、取得年度に大きい減価償却費が計上され、以後は小さくなっていくという特徴があります。

旧定額法と同様、残存価額の考え方があることから、耐用年数経過の時点で残存価額の10%が残る仕組みとなっています。

その後、耐用年数を過ぎても固定資産を使用する場合には、旧定額法同様の計算ロジックで償却を行います。

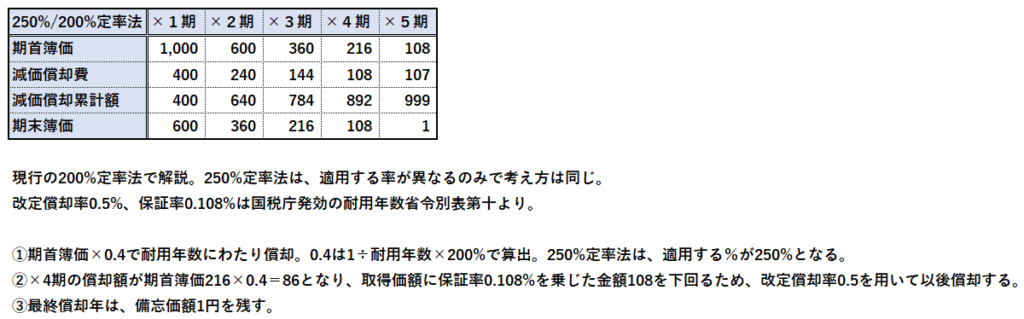

- 250%/200%定率法

-

定率法の考え方から残存価額がなくなりました。

また、名称の通り1÷耐用年数に250%又は200%を乗じて減価償却費の計算を行います。

定率法は定額法と異なり、一定金額を毎期減価償却する方法ではないことから、改定償却率と保証率を用いて、耐用年数で償却が完了するように設計されています。

法定償却方法の具体例を設例で解説します。

期首に取得した1,000の固定資産を5年間にわたって償却する前提となります。

まとめ

- 固定資産は長期にわたり使用するため資産計上し、固定資産を耐用年数に基づき毎期費用計上を行うのが減価償却費

- 実務上は「建物」「建物付属設備」「構築物」「ソフトウエア」は定額法、それ以外は定率法で会計処理をするのがスタンダード

終わりに

今回は、「減価償却」について解説しました。

実務上は、固定資産システムを導入して固定資産の管理をしているのが通常であり、固定資産システムで減価償却費が自動で計算されます。

そうは言っても、古い耐用年数の固定資産のある会社で監査や経理をしている場合には、過去の償却方法が実際にどのようなものだったのかイメージできていると、検証をする際にスムーズに対処ができます。

そのため、知識として実務上の償却方法を理解しておくことは必要と考えています。

最後までお読みいただきありがとうございました。

それでは!